Wenn Sie für die Verwaltung des Cashflows Ihres Unternehmens verantwortlich sind, müssen Sie wissen, wie lange es dauert, bis ACH-Transaktionen verarbeitet und abgerechnet werden. Obwohl sich die Verarbeitungsgeschwindigkeit seit der Einführung in den 1970er Jahren deutlich erhöht hat, finden ACH-Zahlungen nicht in Echtzeit statt, sondern benötigen aufgrund des Verifizierungsprozesses, der nach dem „Clearing“ einer Transaktion stattfindet, in der Regel ein paar Tage, bis sie „abgeschlossen“ sind. In diesem Beitrag erhalten Sie eine Einführung in die ACH-Abwicklungszeiten.

ACH 101: Eine Einführung

Aach-Transaktionen sind eine effizientere und kostengünstigere Alternative zu Papierschecks.

Transaktionen werden über das Automated Clearing House Network abgewickelt, das mehr als 25.000 Finanzinstitute in den Vereinigten Staaten miteinander verbindet. ACH-Zahlungen werden von der NACHA geregelt, die die Prozesse und Regeln für diese Transaktionen festlegt und durchsetzt. Bei ACH werden die Transaktionen im Laufe des Tages in Stapeln verarbeitet, d. h. sie werden vom Prozessor (und dem Finanzinstitut) gesammelt, bevor sie in großen Mengen verarbeitet werden. Mehr über die Funktionsweise von ACH erfahren Sie unter folgendem Link: ACH 101: Understanding the Automated Clearing House.

Was sind ACH-Abwicklungszeiten und warum sind sie wichtig?

Eine ACH-Abwicklungszeit oder „Abwicklungsperiode“ ist eine festgelegte Anzahl von Bankarbeitstagen, die der Zahlungsabwickler für Ihre ACH-Lastschriften aufbewahrt, bevor sie auf Ihr Bankkonto eingezahlt werden. (Es ist wichtig zu wissen, dass Verrechnungszeiträume nicht für ACH-Gutschriften gelten. Nach erfolgreicher Einreichung werden ACH-Gutschriften immer bis 8:30 Uhr (Central) am folgenden Bankarbeitstag auf dem Konto des Empfängers verbucht – oder am selben Tag, wenn Sie Same Day ACH verwenden. In diesem Beitrag geht es um ACH-Lastschriften.)

Ähnlich wie bei Papierschecks können ACH-Transaktionen aus verschiedenen Gründen zurückgegeben werden, z. B. wegen unzureichender Deckung, ungültiger oder geschlossener Konten usw.

Im Gegensatz zu Papierschecks werden ACH-Transaktionen jedoch automatisch zwischen den Banken verrechnet, noch bevor das RDFI oder das empfangende Finanzinstitut (z. B. die Bank Ihres Kunden) den Betrag überprüft, die Bank Ihres Kunden) das Konto oder den Kontostand des Empfängers verifiziert.

RDFIs können diese Gelder automatisch stornieren, indem sie einen ACH-Return-Code an das ODFI oder das Originating Depository Financial Institution zurücksenden.

NACHA-Regeln besagen, dass RDFIs Lastschriften (mit Ausnahme von nicht autorisierten Verbrauchertransaktionen) innerhalb von zwei Banktagen zurücksenden müssen. Während 99 % der Rückgaben gemäß den Regeln eingehen, können einige ein oder zwei Tage später eintreffen. Infolgedessen setzen Zahlungsabwickler und Banken eine Abwicklungsfrist durch, bevor sie die Gelder auf Ihrem Bankkonto freigeben, in der Regel 3-5 Werktage.

Wie funktionieren Abwicklungsfristen mit Actum?

Als Drittanbieter setzt Actum sowohl Standard- als auch beschleunigte Abwicklungsfristen durch.

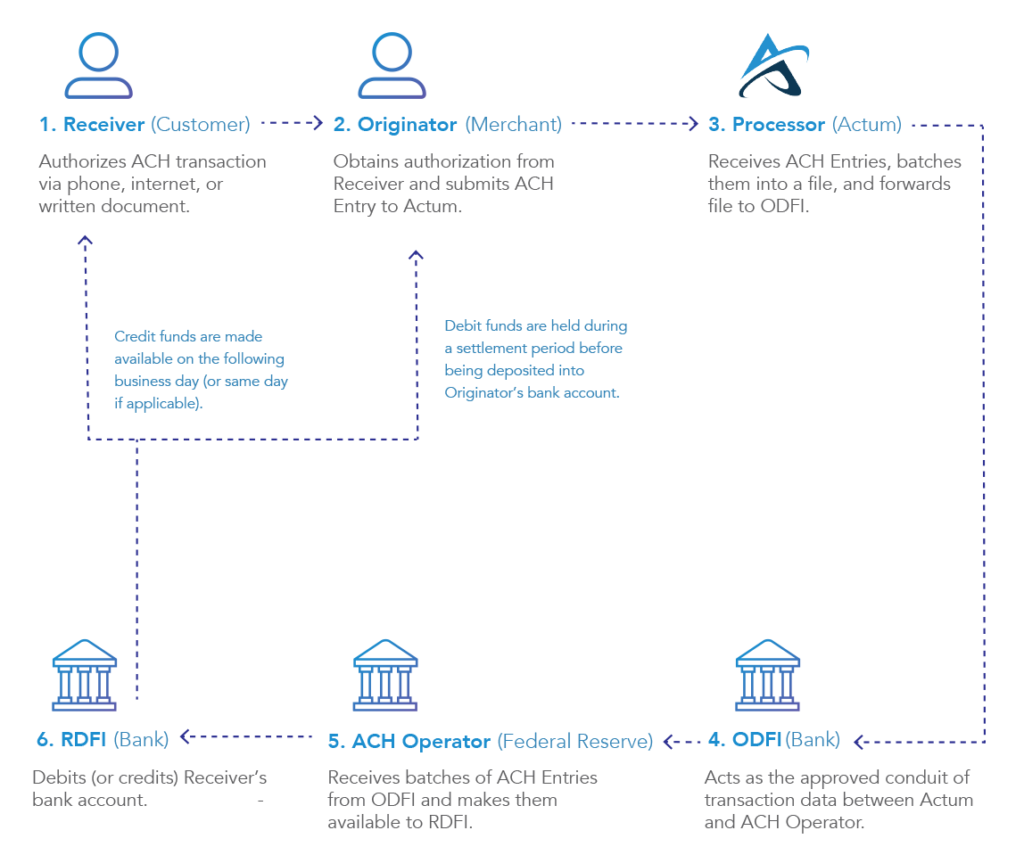

Die folgende Abbildung zeigt eine Übersicht, wie ACH-Transaktionen mit Actum funktionieren:

Abbildung 1: Actums ACH-Verarbeitungsablauf

Während der Abwicklungszeiträume wird eine Sperrung für ACH-Lastschriften erzwungen. (ACH-Gutschriften erfordern nicht dieselbe Überprüfung und werden dem Empfänger am selben oder nächsten Arbeitstag zur Verfügung gestellt.)

Oft wünschen Unternehmen einen schnelleren Zugriff auf ihre ACH-Lastschriften. Viele unserer Kunden fragen uns, wie sie ihre ACH-Abwicklungszeiten verkürzen können. Zu diesem Zweck bieten wir Accelerated Payouts an, einschließlich Next Day Payouts für qualifizierte Händler. Beschleunigte Auszahlungen verkürzen die Abrechnungszeiten auf 2, 1 oder sogar 0 Werktage. Obwohl wir Sie ermutigen, sich zu bewerben, ist jeder Fall anders, und unsere Underwriting-Abteilung bewertet Ihr Unternehmen anhand seiner finanziellen Stärke und seiner bisherigen Leistung, um Sie für beschleunigte Auszahlungen zuzulassen.

Bottom Line: Key Takeaways

Die ACH-Abwicklungszeiträume zu verstehen, ist ein wichtiger Bestandteil des Cashflow-Managements. Achten Sie bei der Bewertung von Zahlungsdienstleistern darauf, dass diese Optionen zur Verkürzung der Abrechnungszeiträume und zur Rationalisierung Ihrer Debitorenbuchhaltung anbieten.

Für weitere Informationen über die Verarbeitung mit Actum laden wir Sie ein, uns zu kontaktieren!