Einführung in das DCF-Modell

Ein Discounted-Cash-Flow-Modell („DCF-Modell“) ist eine Art von Finanzmodell, das ein Unternehmen bewertet, indem es seine Cash-Flows prognostiziert und die Cash-Flows diskontiert, um einen aktuellen, gegenwärtigen Wert zu erhalten. Das DCF-Modell zeichnet sich dadurch aus, dass es sowohl in der Wissenschaft als auch in der Praxis weit verbreitet ist. Die Bewertung von Unternehmen mit Hilfe der DCF-Methode gilt als eine Kernkompetenz für Investmentbanker, Private Equity, Equity Research und „Buy Side“-Investoren.

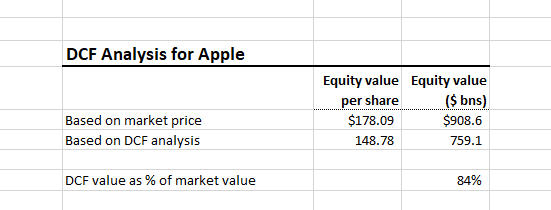

Diese DCF-Analyse legt nahe, dass Apple überbewertet sein könnte (oder dass unsere Annahmen falsch sind!)

Das DCF-Modell schätzt den inneren Wert eines Unternehmens (Wert basierend auf der Fähigkeit eines Unternehmens, Cashflows zu generieren) und wird oft im Vergleich zum Marktwert des Unternehmens dargestellt. Zum Beispiel hat Apple eine Marktkapitalisierung von ungefähr $909 Milliarden. Ist dieser Marktpreis basierend auf den Fundamentaldaten des Unternehmens und der erwarteten zukünftigen Performance (d.h. dem inneren Wert) gerechtfertigt? Genau das versucht das DCF-Modell zu beantworten.

Im Gegensatz zu einer marktbasierten Bewertung, wie z.B. einer Analyse vergleichbarer Unternehmen, ist die Idee hinter dem DCF-Modell, dass der Wert eines Unternehmens nicht eine Funktion des willkürlichen Angebots und der Nachfrage nach den Aktien dieses Unternehmens ist. Stattdessen ist der Wert eines Unternehmens eine Funktion der Fähigkeit eines Unternehmens, in der Zukunft Cashflow für seine Aktionäre zu generieren.

Für wen ist dieser DCF-Leitfaden gedacht

Wir haben diesen Leitfaden für diejenigen geschrieben, die über eine Karriere im Finanzwesen nachdenken und für diejenigen, die sich in einem frühen Stadium der Vorbereitung auf Vorstellungsgespräche befinden. Dieser Leitfaden ist recht detailliert, aber er verzichtet auf alle Eckfälle und Nuancen eines vollwertigen DCF-Modells. Dafür können Sie sich in unseren vollwertigen Modellierungskurs einschreiben.

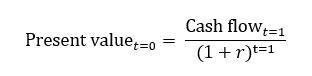

DCF-Grundlagen: Die Barwertformel

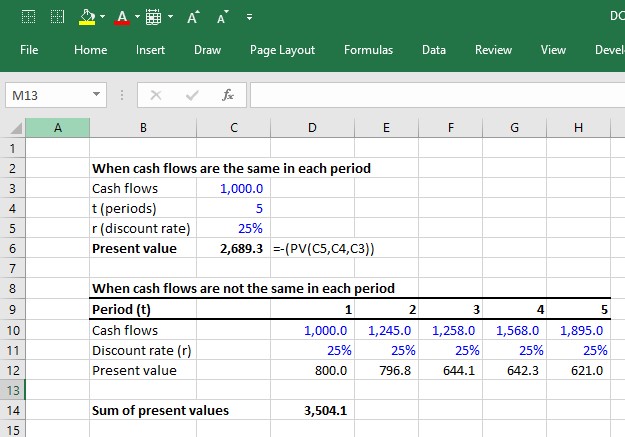

Der DCF-Ansatz erfordert, dass wir die Cashflows eines Unternehmens in die Zukunft prognostizieren und auf die Gegenwart abzinsen, um einen Barwert für das Unternehmen zu erhalten. Dieser Barwert ist der Betrag, den Investoren zu zahlen bereit sein sollten (der Wert des Unternehmens). Wir können dies formelhaft ausdrücken als (wir bezeichnen den Diskontsatz als r):

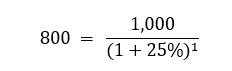

Sagen wir also, Sie entscheiden, dass Sie bereit sind, 800 $ zu zahlen. Wir können dies wie folgt lösen:

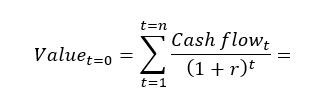

Wenn ich den gleichen Vorschlag mache, aber statt nur 1.000 $ im nächsten Jahr zu versprechen, sagen wir, ich verspreche 1.000 $ für die nächsten 5 Jahre. Die Mathematik wird nur geringfügig komplizierter:

In Excel können Sie dies recht einfach mit der PV-Funktion berechnen (siehe unten). Wenn die Cashflows jedoch jedes Jahr unterschiedlich sind, müssen Sie jeden Cashflow separat diskontieren:

Bevor wir beginnen … Laden Sie das Beispiel-DCF-Modell herunter

Verwenden Sie das Formular unten, um unser Beispiel-DCF-Modell herunterzuladen:

6 Schritte zur Erstellung eines DCF-Modells

Die Prämisse des DCF-Modells ist, dass der Wert eines Unternehmens ausschließlich eine Funktion seiner zukünftigen Cashflows ist. Daher besteht die erste Herausforderung bei der Erstellung eines DCF-Modells darin, die Cashflows zu definieren und zu berechnen, die ein Unternehmen generiert. Es gibt zwei gängige Ansätze zur Berechnung der Cashflows, die ein Unternehmen generiert.

- Unlevered DCF-Ansatz

Prognostizieren und diskontieren Sie die operativen Cashflows. Wenn Sie dann einen Barwert haben, addieren Sie einfach alle nicht-operativen Vermögenswerte wie Bargeld und subtrahieren alle finanzierungsbezogenen Verbindlichkeiten wie Schulden. - Levered DCF-Ansatz

Prognostizieren und diskontieren Sie die Cashflows, die den Eigenkapitalgebern zur Verfügung stehen, nachdem die Cashflows an alle Nicht-Eigenkapitalforderungen (d.h. Schulden) abgezogen wurden.

Beide sollten theoretisch zum gleichen Wert am Ende führen (obwohl es in der Praxis tatsächlich ziemlich schwierig ist, sie genau gleich zu bekommen). Der ungehebelte DCF-Ansatz ist der gebräuchlichste und steht daher im Mittelpunkt dieses Leitfadens. Dieser Ansatz umfasst 6 Schritte:

1. Prognose der unverschuldeten freien Cashflows

Schritt 1 besteht darin, die Cashflows zu prognostizieren, die ein Unternehmen aus seinem Kerngeschäft nach Berücksichtigung aller betrieblichen Aufwendungen und Investitionen erzielt. Diese Cashflows werden „unverschuldete freie Cashflows“ genannt.

2. Berechnung des Endwertes

Sie können nicht ewig Cashflows prognostizieren. An einem bestimmten Punkt müssen Sie einige hochrangige Annahmen über Cashflows jenseits des letzten expliziten Prognosejahres treffen, indem Sie einen Pauschalwert des Unternehmens nach dem expliziten Prognosezeitraum schätzen. Dieser Pauschalwert wird als „Endwert“ bezeichnet.

3. Abzinsen der Cashflows auf die Gegenwart mit den gewichteten durchschnittlichen Kapitalkosten

Der Abzinsungssatz, der den Risikogehalt der unverschuldeten freien Cashflows widerspiegelt, wird als gewichteter durchschnittlicher Kapitalkostensatz bezeichnet. Da die unverschuldeten freien Cashflows alle operativen Cashflows darstellen, „gehören“ diese Cashflows sowohl den Kreditgebern als auch den Eigentümern des Unternehmens. Daher müssen die Risiken beider Kapitalgeber mit entsprechenden Kapitalstrukturgewichten berücksichtigt werden (daher der Begriff „gewichteter durchschnittlicher“ Kapitalkostensatz). Nach der Diskontierung wird der Barwert aller unverschuldeten freien Cashflows als Unternehmenswert bezeichnet.

4. Addieren Sie den Wert der nicht-operativen Aktiva zum Barwert der unverschuldeten freien Cashflows

Wenn ein Unternehmen nicht-operative Aktiva wie z.B. Bargeld oder Investitionen in der Bilanz hat, müssen wir diese zum Barwert der unverschuldeten freien Cashflows addieren. Wenn wir z. B. berechnen, dass der Barwert der unverschuldeten freien Cashflows von Apple 700 Mrd. $ beträgt, aber dann entdecken, dass Apple auch 200 Mrd. $ an Barmitteln einfach nur herumliegen hat, sollten wir diese Barmittel hinzufügen.

5. Subtrahieren Sie Schulden und andere Nicht-Eigenkapital-Forderungen

Das ultimative Ziel des DCF ist es, an das heranzukommen, was den Eigenkapitalbesitzern gehört (Eigenkapitalwert). Wenn ein Unternehmen also Fremdkapitalgeber hat (oder andere Nicht-Eigenkapital-Forderungen gegen das Unternehmen), müssen wir diese vom Barwert abziehen. Was übrig bleibt, gehört den Eigenkapitalgebern.

Wenn Apple in unserem Beispiel zum Bewertungszeitpunkt 50 Milliarden Dollar an Schuldverpflichtungen hätte, würde sich der Eigenkapitalwert wie folgt berechnen:

$700 Mrd. (Unternehmenswert) + $200 Mrd. (nicht-operatives Vermögen) – $50 (Schulden) = $850 Mrd.

Oft werden das nicht-operative Vermögen und die Schuldenforderungen als ein Begriff namens Nettoverschuldung (Schulden und andere Nicht-Eigenkapitalforderungen – nicht-operatives Vermögen) addiert. Sie werden oft die Gleichung sehen: Unternehmenswert – Nettoverschuldung = Eigenkapitalwert. Der Eigenkapitalwert, den der DCF ausspuckt, kann nun mit der Marktkapitalisierung verglichen werden (das ist die Wahrnehmung des Eigenkapitalwerts durch den Markt).

6. Teilen Sie den Eigenkapitalwert durch die ausstehenden Aktien

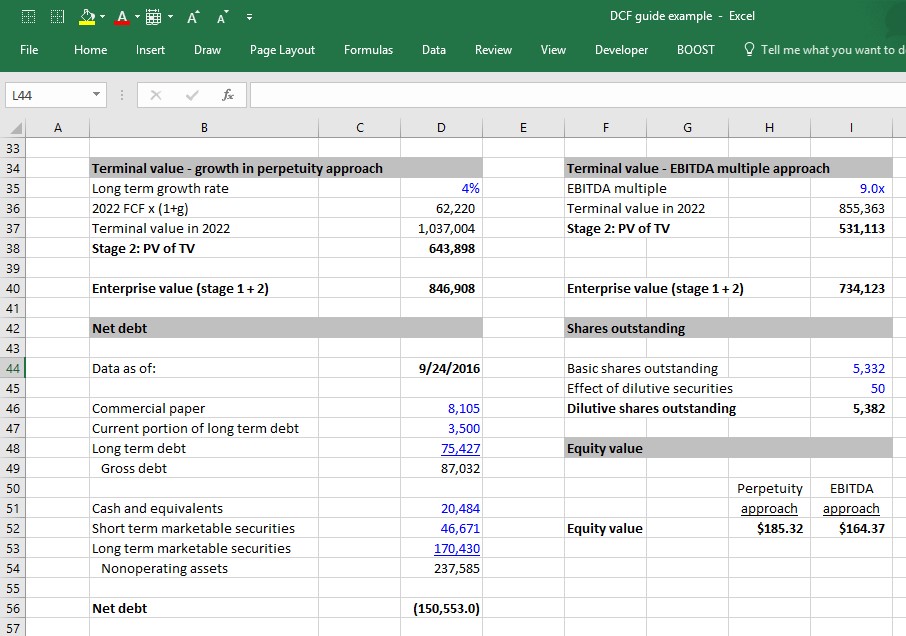

Der Eigenkapitalwert sagt uns, was der Gesamtwert für die Eigentümer ist. Aber wie hoch ist der Wert der einzelnen Aktien? Um dies zu berechnen, dividieren wir den Eigenkapitalwert durch die ausstehenden verwässerten Aktien des Unternehmens.

Lassen Sie uns nun die einzelnen Schritte genauer aufschlüsseln.

Berechnung des unverschuldeten freien Cashflows (FCF)

Hier ist die Formel für den unverschuldeten freien Cashflow:

FCF = EBIT x (1- Steuersatz) + D&A + NWC – Investitionen

- EBIT = Gewinn vor Zinsen und Steuern. Dies stellt den GAAP-basierten Betriebsgewinn eines Unternehmens dar.

- Steuersatz = Der Steuersatz, der für das Unternehmen erwartet wird. Bei der Steuerprognose verwenden wir in der Regel den historischen effektiven Steuersatz eines Unternehmens.

- D&A = Abschreibungen und Amortisation.

- NWC = Jährliche Veränderungen des Nettoumlaufvermögens. Erhöhungen des NWC sind Zahlungsmittelabflüsse, während Verminderungen Zahlungsmittelzuflüsse sind.

- Investitionen stellen Barinvestitionen dar, die das Unternehmen tätigen muss, um das prognostizierte Wachstum des Unternehmens aufrechtzuerhalten. Wenn Sie die Kosten für die erforderlichen Reinvestitionen in das Unternehmen nicht berücksichtigen, überbewerten Sie den Wert des Unternehmens, indem Sie ihm das EBIT-Wachstum gutschreiben, ohne die dafür erforderlichen Investitionen zu berücksichtigen.

FCFs werden idealerweise von einem 3-Statement-Modell gesteuert

Die Vorhersage all dieser Posten sollte idealerweise von einem 3-Statement-Modell kommen, da alle Komponenten der unverschuldeten freien Cashflows miteinander verbunden sind; Änderungen der EBIT-Annahmen wirken sich auf Capex, NWC und D&A. Ohne ein 3-Statement-Modell, das alle diese Komponenten dynamisch miteinander verknüpft, ist es schwierig sicherzustellen, dass Änderungen in den Annahmen einer Komponente sich korrekt auf andere Komponenten auswirken.

Da dies mehr Arbeit und mehr Zeit in Anspruch nimmt, führen Finanzexperten oft vorläufige Analysen mit einem schnellen DCF-Modell durch und erstellen erst dann ein vollständiges DCF-Modell, das von einem 3-Statement-Modell angetrieben wird, wenn viel auf dem Spiel steht, z.B. wenn ein Investment-Banking-Geschäft „live“ geht oder wenn eine Private-Equity-Firma sich in den späteren Phasen des Investitionsprozesses befindet.

Das 2-stufige DCF-Modell

Die 3-Statement-Modelle, die ein DCF unterstützen, sind normalerweise jährliche Modelle, die etwa 5-10 Jahre in die Zukunft prognostizieren. Bei der Bewertung von Unternehmen gehen wir jedoch in der Regel von der Fortführung des Unternehmens aus. Das bedeutet, dass das 3-Statement-Modell uns nur so weit bringt. Wir müssen auch den Barwert aller zukünftigen unverschuldeten freien Cashflows nach dem expliziten Prognosezeitraum prognostizieren. Dies wird das 2-stufige DCF-Modell genannt. Die erste Stufe besteht darin, die unverschuldeten freien Cashflows explizit zu prognostizieren (und idealerweise aus einem 3-Statement-Modell). Die zweite Stufe ist die Summe aller Cashflows nach Stufe 1. Dies beinhaltet typischerweise einige Annahmen über das Erreichen des reifen Wachstums des Unternehmens. Der Barwert der Cashflows der Stufe 2 wird als Endwert bezeichnet.

Vorzug Video? Um eine kostenlose Video-Lektion über die Erstellung eines DCF zu sehen, klicken Sie hier

Berechnung des Terminal Value

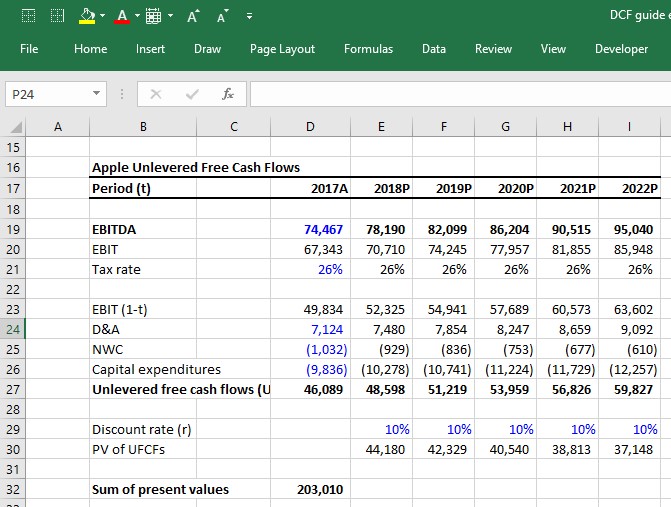

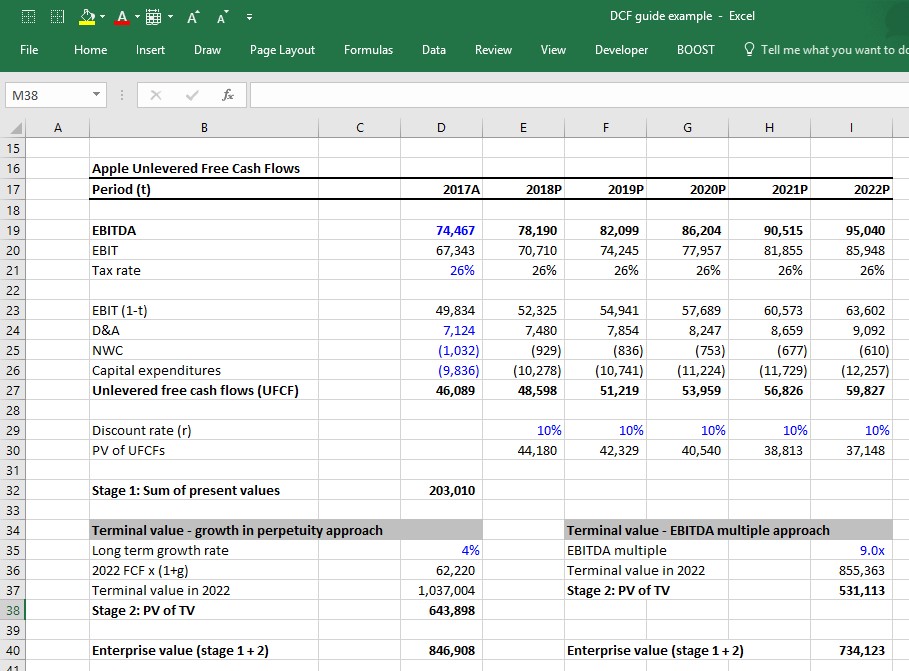

In einem DCF stellt der Terminal Value (TV) den Wert dar, den das Unternehmen aus allen erwarteten freien Cashflows nach dem expliziten Prognosezeitraum generieren wird. Stellen Sie sich vor, dass wir die folgenden unverschuldeten freien Cashflows für Apple berechnen:

Apple wird voraussichtlich Cashflows über das Jahr 2022 hinaus generieren, aber wir können die FCFs nicht ewig (mit einem gewissen Grad an Genauigkeit) prognostizieren. Wie können wir also den Wert von Apple über das Jahr 2022 hinaus schätzen? Es gibt zwei vorherrschende Ansätze:

- Wachstum in der ewigen Rente

- Exit-EBITDA-Multiple-Methode

Der Ansatz des Wachstums in der ewigen Rente

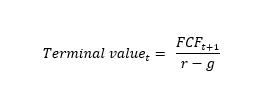

Der Ansatz des Wachstums in der ewigen Rente nimmt an, dass Apples UFCFs mit einer konstanten Wachstumsrate von 2022 bis … für immer wachsen werden. Die Formel zur Berechnung des Barwerts eines Cashflows, der mit einer konstanten Wachstumsrate in der Ewigkeit wächst, wird „Formel für Wachstum in der Ewigkeit“ genannt. Sie lautet:

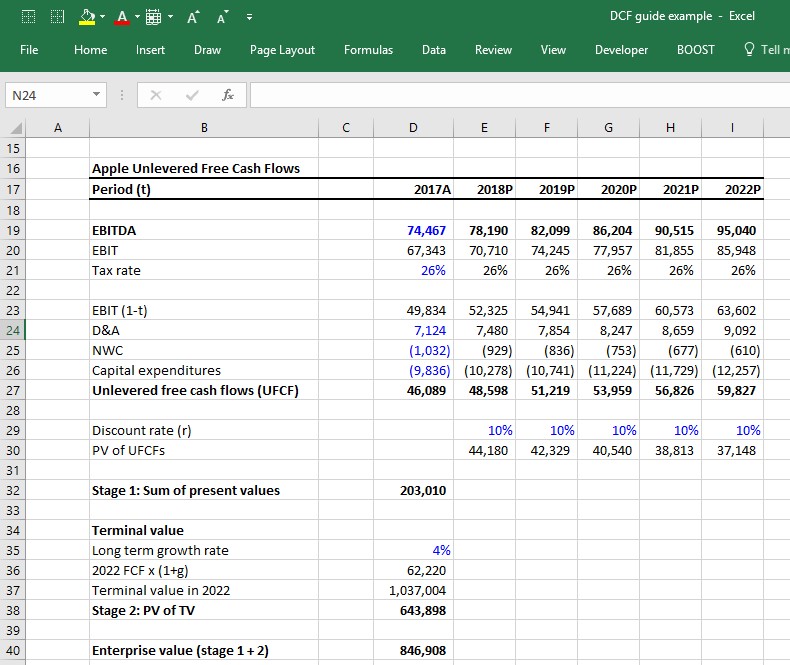

Wenn wir annehmen, dass Apples UFCFs nach 2022 in der Ewigkeit mit einer konstanten Wachstumsrate von 4 % wachsen und in der Ewigkeit mit gewichteten durchschnittlichen Kapitalkosten von 10 % konfrontiert sind, wird der Endwert (der der Barwert aller zukünftigen Cashflows von Apple nach 2022 ist) wie folgt berechnet:

An dieser Stelle sei angemerkt, dass wir den Unternehmenswert schließlich einfach als die Summe des Barwerts der UFCFs der Stufe 1 + des Barwerts des Terminal Value der Stufe 2 berechnet haben.

Exit-EBITDA-Multiple-Methode

Der Ansatz „Wachstum in der ewigen Rente“ zwingt uns, eine Vermutung über die langfristige Wachstumsrate eines Unternehmens anzustellen. Das Ergebnis der Analyse ist sehr empfindlich gegenüber dieser Annahme. Eine Möglichkeit, die langfristige Wachstumsrate eines Unternehmens zu umgehen, besteht darin, den EBITDA-Multiplikator zu schätzen, mit dem das Unternehmen im letzten Jahr der Stufe 1-Prognose bewertet wird.

Eine übliche Vorgehensweise besteht darin, den aktuellen EV/EBITDA-Multiplikator zu betrachten, mit dem das Unternehmen gehandelt wird (oder den durchschnittlichen EV/EBITDA-Multiplikator der Peer-Group des Unternehmens), und anzunehmen, dass das Unternehmen in der Zukunft mit demselben Multiplikator bewertet werden wird. Wenn Apple beispielsweise derzeit mit dem 9,0-fachen des EBITDA der letzten zwölf Monate (LTM) bewertet wird, nehmen Sie an, dass das Unternehmen im Jahr 2022 mit dem 9,0-fachen des EBITDA von 2022 bewertet wird.

Wachstum in der ewigen Rente vs. Exit-EBITDA-Multiple-Methode

Investmentbanker und Private-Equity-Profis fühlen sich mit dem EBITDA-Multiple-Ansatz tendenziell wohler, weil er die Marktrealität in den DCF einfließen lässt. Ein Private-Equity-Fachmann, der einen DCF erstellt, wird wahrscheinlich versuchen, herauszufinden, für was er/sie das Unternehmen in 5 Jahren verkaufen kann, so dass dies wohl eine Bewertung liefert, die den EBITDA-Multiplikator mit einbezieht.

Dieser Ansatz leidet jedoch unter einem bedeutenden konzeptionellen Problem: Er verwendet aktuelle Marktbewertungen im DCF, was wohl den ganzen Zweck des DCFs vereitelt. Erschwerend kommt hinzu, dass der Endwert oft einen erheblichen Teil des Wertbeitrags in einer DCF darstellt, so dass die Annahmen, die in die Berechnung des Endwerts einfließen, umso wichtiger sind.

Alles, was Sie brauchen, um die Finanzmodellierung zu beherrschen

Melden Sie sich für das Premium-Paket an: Lernen Sie Financial Statement Modeling, DCF, M&A, LBO und Comps. Das gleiche Trainingsprogramm, das bei Top-Investmentbanken eingesetzt wird.

Melden Sie sich noch heute an

Zum Unternehmenswert: Diskontierung der Cashflows mit dem WACC

Bislang haben wir für Apple einen Diskontierungssatz von 10 % angenommen, aber wie lässt sich dieser quantifizieren? Die Quantifizierung des Diskontierungssatzes, der in diesem Fall der gewichtete durchschnittliche Kapitalkostensatz (WACC) ist, ist ein wichtiges Studiengebiet in der Unternehmensfinanzierung. Sie können ein ganzes College-Semester damit verbringen, dies zu lernen. Wir haben hier einen kompletten Leitfaden zu den WACC geschrieben, aber wir fassen die grundlegenden Elemente zusammen, wie sie berechnet werden:

Die WACC-Formel

Wo:

- Fremdkapital = Marktwert des Fremdkapitals

- Eigenkapital = Marktwert des Eigenkapitals

- Fremdkapital = Kosten des Fremdkapitals

- Eigenkapital = Kosten des Eigenkapitals

Eigenkapitalwert ermitteln: Hinzufügen des Wertes von nicht-operativen Vermögenswerten

Viele Unternehmen haben Vermögenswerte, die nicht direkt mit dem operativen Geschäft verbunden sind. Vermögenswerte wie Bargeld erhöhen natürlich den Wert des Unternehmens (d.h. ein Unternehmen, dessen Betrieb 1 Mrd. $ wert ist, das aber auch 100 Mio. $ in bar hat, ist 1,1 Mrd. $ wert). Aber bis jetzt wird dieser Wert nicht in der Berechnung des unverschuldeten freien Cashflows berücksichtigt. Daher müssen diese Vermögenswerte zum Wert addiert werden. Zu den häufigsten nicht-operativen Vermögenswerten gehören:

- Bargeld

- Wertpapiere

- Eigenkapitalbeteiligungen

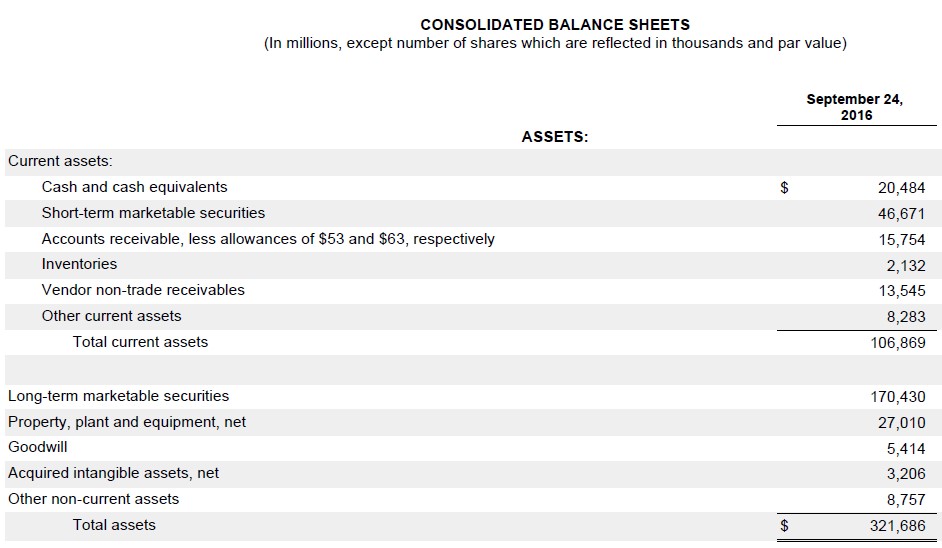

Unten sehen Sie die Bilanz von Apple zum Jahresende 2016. Die nicht-operativen Vermögenswerte sind seine liquiden Mittel, kurzfristigen Wertpapiere und langfristigen Wertpapiere. Wie Sie sehen können, stellen sie einen bedeutenden Teil der Bilanz des Unternehmens dar.

Im Gegensatz zu den operativen Vermögenswerten wie PP&E, Vorräten und immateriellen Vermögenswerten entspricht der Buchwert der nicht-operativen Vermögenswerte in der Bilanz normalerweise ziemlich genau ihrem tatsächlichen Wert. Das liegt daran, dass sie meist aus Bargeld und liquiden Anlagen bestehen, die Unternehmen in der Regel auf den Marktwert aufwerten können. Das ist nicht immer der Fall (Aktieninvestitionen sind eine bemerkenswerte Ausnahme), aber es ist in der Regel sicher, einfach die letzten Bilanzwerte des nicht-operativen Vermögens als die tatsächlichen Marktwerte zu verwenden.

Ermittlung des Eigenkapitalwertes: Abzug von Schulden und anderen Nicht-Eigenkapitalforderungen

An dieser Stelle müssen wir alle Nicht-Eigenkapitalforderungen an das Unternehmen identifizieren und abziehen, um herauszufinden, wie viel des Unternehmenswertes tatsächlich den Eigenkapitalgebern gehört. Die häufigsten Nicht-Eigenkapital-Forderungen sind:

- Alle Schulden (kurzfristige, langfristige, Anleihen, Darlehen, etc.)

- Capital Leases

- Vorzugsaktien

- Nicht beherrschende (Minderheits-) Anteile

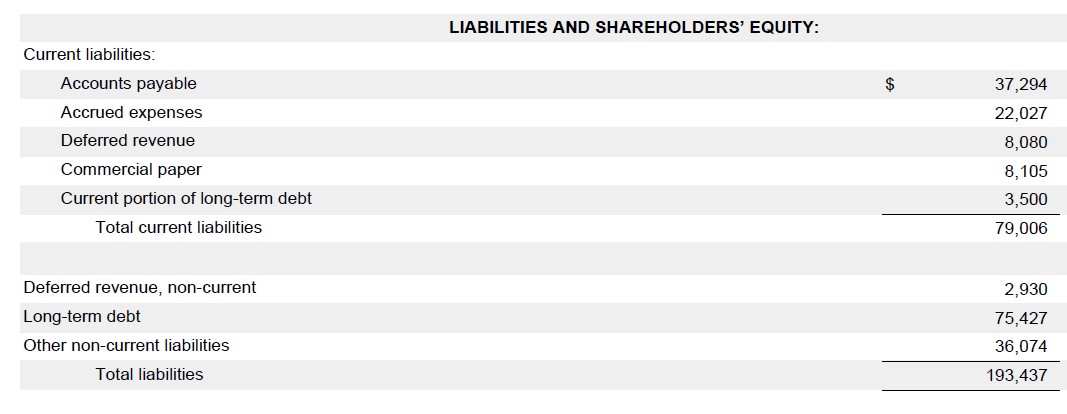

Unten sehen Sie Apples Bilanzverbindlichkeiten zum Jahresende 2016. Sie können sehen, dass es Commercial Paper, den kurzfristigen Anteil an langfristigen Schulden und langfristige Schulden hat. Dies sind die drei Posten, die Apples Nicht-Eigenkapital-Forderungen ausmachen würden.

Wie bei den nicht-operativen Vermögenswerten verwenden Finanzexperten in der Regel einfach die letzten Bilanzwerte dieser Posten als Proxy für die tatsächlichen Werte. Dies ist in der Regel ein sicherer Ansatz, wenn die Marktwerte ziemlich nahe an den Bilanzwerten liegen.

Der Marktwert von Schulden weicht in der Regel nicht allzu sehr vom Buchwert ab, es sei denn, die Marktzinsen haben sich seit der Emission dramatisch verändert oder das Kreditprofil des Unternehmens hat sich dramatisch verändert (d.h. bei einem Unternehmen, das sich in einer finanziellen Notlage befindet, werden die Schulden zu Pfennigbeträgen gehandelt).

Ein Bereich, in dem der Buchwert als Ersatz für den Marktwert gefährlich sein kann, sind die „nicht beherrschenden Anteile“. Nicht beherrschende Anteile werden in der Regel in der Bilanz zu niedrig ausgewiesen. Wenn sie signifikant sind, ist es besser, einen Branchenmultiplikator anzuwenden, um ihren wahren Wert besser widerzuspiegeln.

Die schlechte Nachricht ist, dass wir selten genug Einblick in die Art der Geschäftstätigkeit der nicht beherrschenden Anteile haben, um den richtigen Multiplikator zu ermitteln. Die gute Nachricht ist, dass die nicht beherrschenden Anteile selten groß genug sind, um einen signifikanten Unterschied in der Bewertung zu machen (die meisten Unternehmen haben keine).

Nettoverschuldungsformel

Bei der Erstellung eines DCF-Modells saldieren Finanzexperten oft die nicht-operativen Vermögenswerte mit den nicht-eigenkapitalbezogenen Forderungen und bezeichnen dies als Nettoverschuldung, die vom Unternehmenswert abgezogen wird, um den Eigenkapitalwert zu erhalten, so dass:

Unternehmenswert – Nettoverschuldung = Eigenkapitalwert

Die Formel für die Nettoverschuldung ist einfach der Wert aller Nicht-Eigenkapitalforderungen abzüglich des Wertes aller nicht-operativen Vermögenswerte:

Bruttoverschuldung (kurzfristig, langfristig, Anleihen, Darlehen, etc..)

+ Finanzierungsleasing

+ Vorzugsaktien

+ Nicht beherrschende (Minderheits-)Anteile

– Bargeld

– Wertpapiere

– Beteiligungen

Nettoverschuldung

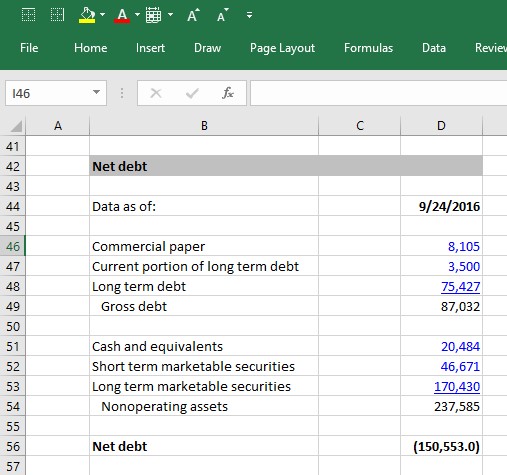

Anhand des 10K von Apple aus dem Jahr 2016 können wir sehen, dass das Unternehmen eine beträchtliche negative Nettoverschuldung aufweist. Für Unternehmen, die eine hohe Verschuldung aufweisen, ist ein positiver Nettoverschuldungssaldo häufiger, während ein negativer Nettoverschuldungssaldo für Unternehmen, die viel Bargeld halten, üblich ist.

Vom Eigenkapitalwert zum Eigenkapitalwert pro Aktie

Nachdem der Eigenkapitalwert eines Unternehmens berechnet wurde, ist der nächste Schritt, den Wert jeder einzelnen Aktie zu bestimmen. Um dies herauszufinden, müssen wir die Anzahl der aktuell ausstehenden Aktien ermitteln. Wir haben eine ausführliche Anleitung zur Berechnung der aktuellen Aktien eines Unternehmens geschrieben, fassen sie aber hier zusammen:

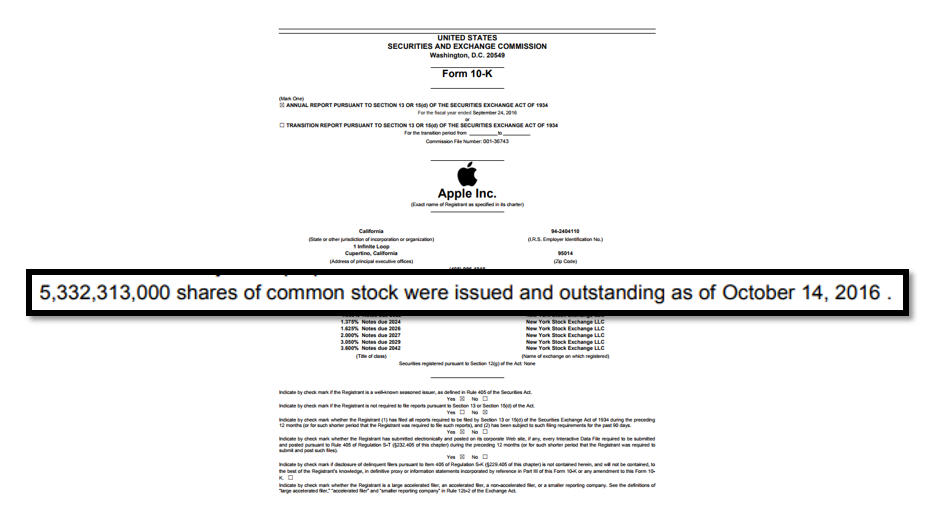

1. Nehmen Sie die aktuelle tatsächliche Anzahl der Aktien von der Titelseite des letzten jährlichen (10K) oder Zwischenberichts (10Q) des Unternehmens. Für Apple ist das:

2. Als nächstes addieren Sie den Effekt der verwässernden Aktien. Dabei handelt es sich um Aktien, die noch keine Stammaktien sind, aber zu Stammaktien werden können und somit potenziell verwässernd auf die Stammaktionäre wirken (d.h. Aktienoptionen, Optionsscheine, Aktien mit Verfügungsbeschränkung sowie wandelbare Schuldtitel und wandelbare Vorzugsaktien).

Angenommen, wir haben 50 Millionen verwässernde Wertpapiere für Apple berechnet, können wir nun alle Teile zusammensetzen und die Analyse abschließen:

Drei Schlüsselannahmen im DCF

Wir haben nun die 6 Schritte zur Erstellung eines DCF-Modells abgeschlossen und den Eigenkapitalwert von Apple berechnet. Was waren die Schlüsselannahmen, die uns zu dem Wert geführt haben, zu dem wir gekommen sind? Die drei wichtigsten Annahmen in einem DCF-Modell sind:

- Die operativen Annahmen (Umsatzwachstum und operative Margen)

- Der WACC

- Terminalwert-Annahmen: Langfristige Wachstumsrate und der Exit-Multiple

Jede dieser Annahmen ist entscheidend, um ein genaues Modell zu erhalten. Tatsächlich wird die Empfindlichkeit des DCF-Modells gegenüber diesen Annahmen und das mangelnde Vertrauen, das Finanzexperten in diese Annahmen haben (insbesondere der WACC und der Endwert), häufig als Hauptschwäche des DCF-Modells genannt.

Dennoch ist das DCF-Modell eines der am häufigsten von Investmentbankern und anderen Finanzexperten verwendeten Modelle, und das DCF-Ergebnis wird fast immer unter Verwendung einer Reihe von Endwert- und WACC-Annahmen sowie im Kontext mit anderen Bewertungsmethoden dargestellt. Eine übliche Art und Weise, dies zu präsentieren, ist die Verwendung einer Fußball-Bewertungsmatrix.

Melden Sie sich für Wall Street Prep’s komplettes DCF-Modellierungs-Training an

Ich hoffe, dass Ihnen dieser Leitfaden gefallen hat, der eine vereinfachte Version unseres führenden Trainings-Programms für Finanzmodellierung ist. Unser komplettes Programm wird von den größten Investmentbanken der Welt verwendet, um neue Mitarbeiter auszubilden, und von Top-Business-Schulen, um ihre Studenten auf Karrieren im Finanzbereich vorzubereiten.

Das komplette Programm ist auch für Einzelpersonen über unser Premium-Paket zum Selbststudium erhältlich. Sie lernen, wie man ein umfassendes DCF-Modell erstellt, einschließlich einer Vielzahl von Erweiterungen, die zur Verbesserung eines DCF-Modells hinzugefügt werden können:

- Verbinden eines DCF-Modells mit einem 3Statement-Modell

- Stub year calculation

- Midyear discounting

- Using the DCF model to value an acquisition target

- Valuing synergies and NOLs in a DCF

- Calculating the cost of equity using an industry beta

- Calculating an implied perpetuity growth rate Wachstumsrate bei Verwendung der EBITDA-Methode

- Sicherstellen, dass die Kapitalrenditen und Wachstumsraten eines Unternehmens im DCF konsistent sind

15% Rabatt auf den kompletten Schritt-für-Schritt-DCF-Modellierungskurs

Melden Sie sich für das Wall Street Prep Premium-Paket mit 15% Rabatt an, indem Sie den Promo-Code webpromo an der Kasse verwenden.