Variable Kosten und Fixkosten

Alle Kosten, mit denen Unternehmen konfrontiert sind, können in zwei Hauptkategorien unterteilt werden: Fixkosten und variable Kosten.

Fixe Kosten sind Kosten, die unabhängig vom Output sind. Sie bleiben über den gesamten relevanten Bereich konstant und werden in der Regel für den relevanten Bereich als versenkt betrachtet (nicht relevant für Output-Entscheidungen). Zu den Fixkosten gehören oft Miete, Gebäude, Maschinen usw.

Variable Kosten sind Kosten, die mit dem Output variieren. Im Allgemeinen steigen die variablen Kosten mit einer konstanten Rate im Verhältnis zu Arbeit und Kapital. Zu den variablen Kosten gehören z.B. Löhne, Versorgungsleistungen, Produktionsmaterial usw.

In der Buchhaltung spricht man auch oft von Mischkosten. Das sind einfach Kosten, die teilweise fix und teilweise variabel sind. Ein Beispiel könnte Strom sein – der Stromverbrauch kann mit der Produktion steigen, aber wenn nichts produziert wird, kann eine Fabrik immer noch eine bestimmte Menge an Strom benötigen, nur um sich selbst zu erhalten.

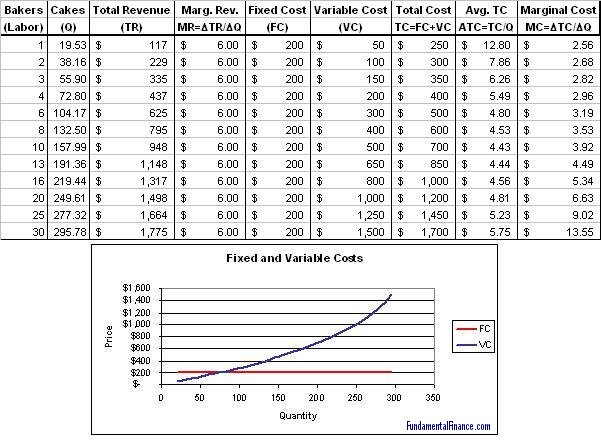

Unten ist ein Beispiel für den Kostenplan eines Unternehmens und ein Diagramm der fixen und variablen Kosten. Beachten Sie, dass die Kurve der fixen Kosten flach ist und die Kurve der variablen Kosten eine konstante Steigung hat.