Warum ist meine Kreditauskunft wichtig?

Unternehmen sehen sich Ihre Kreditauskunft an, wenn Sie sich bewerben für:

- Darlehen von einer Bank

- Kreditkarten

- Jobs

- Versicherungen

Wenn Sie sich für eines dieser Angebote bewerben, möchte das Unternehmen wissen, ob Sie Ihre Rechnungen bezahlen. Das Unternehmen möchte auch wissen, ob Sie jemand anderem Geld schulden. Das Unternehmen verwendet die Informationen in Ihrer Kreditauskunft, um zu entscheiden, ob es Ihnen einen Kredit, eine Kreditkarte, einen Job oder eine Versicherung gibt.

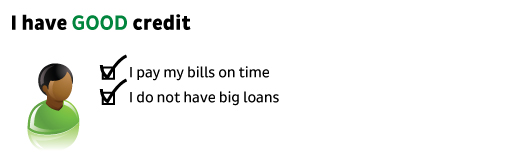

Was bedeutet „gute Kreditwürdigkeit“?

Einige Menschen haben eine gute Kreditwürdigkeit. Manche Menschen haben schlechte Kreditwürdigkeit. Manche Menschen haben keine Kreditgeschichte. Unternehmen sehen das in Ihrer Kreditauskunft. Je nach Ihrer Kredithistorie passieren unterschiedliche Dinge:

Das bedeutet:

- Ich habe mehr Kreditmöglichkeiten.

- Es ist einfacher, Kreditkarten zu bekommen.

- Ich zahle niedrigere Zinssätze.

- Ich zahle weniger für Kredite und Kreditkarten.

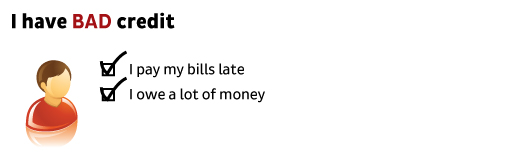

Das bedeutet:

- Ich habe weniger Kreditmöglichkeiten.

- Es ist schwieriger, Kreditkarten zu bekommen.

- Ich zahle höhere Zinssätze.

- Ich zahle mehr für Kredite und Kreditkarten.

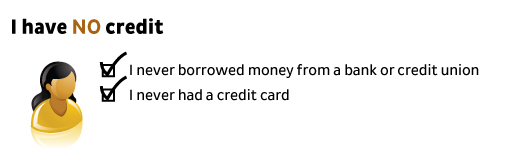

Das bedeutet:

- Ich habe keine Möglichkeiten für Bankkredite.

- Es ist sehr schwer, Kreditkarten zu bekommen.

- Ich zahle hohe Zinsen.

- Kredite und Kreditkarten sind schwer zu bekommen und kosten viel.

Alle diese Informationen stehen in Ihrer Kreditauskunft.

Warum sollte ich meine Kreditauskunft bekommen?

Ein wichtiger Grund, Ihre Kreditauskunft einzuholen, ist, Probleme oder Fehler zu finden und zu beheben:

- Es kann sein, dass Sie versehentlich Informationen von jemandem in Ihrem Bericht finden.

- Es kann sein, dass Sie Informationen über Sie finden, die schon lange zurückliegen.

- Es kann sein, dass Sie Konten finden, die nicht Ihnen gehören. Das könnte bedeuten, dass jemand Ihre Identität gestohlen hat.

Sie wollen wissen, was in Ihrem Bericht steht. Die Informationen in Ihrem Bericht helfen bei der Entscheidung, ob Sie einen Kredit, eine Kreditkarte, einen Job oder eine Versicherung bekommen.

Wenn die Informationen falsch sind, können Sie versuchen, sie zu korrigieren. Wenn die Informationen richtig sind – aber nicht so gut – können Sie versuchen, Ihre Kreditgeschichte zu verbessern.

Wo bekomme ich meinen kostenlosen Kreditbericht?

Sie können Ihren kostenlosen Kreditbericht von Annual Credit Report erhalten. Das ist der einzige kostenlose Ort, an dem Sie Ihren Bericht erhalten. Sie können ihn online erhalten: AnnualCreditReport.com, oder per Telefon: 1-877-322-8228.

Sie erhalten jedes Jahr einen kostenlosen Bericht von jeder Kreditauskunftei. Das bedeutet, dass Sie jedes Jahr drei Berichte erhalten.

Was sollte ich tun, wenn ich meinen Kreditbericht erhalte?

Ihr Kreditbericht enthält eine Vielzahl von Informationen. Überprüfen Sie, ob die Informationen korrekt sind. Handelt es sich um Ihren Namen und Ihre Adresse? Erkennen Sie die aufgelisteten Konten?

Wenn es falsche Informationen in Ihrem Bericht gibt, versuchen Sie, diese zu korrigieren. Sie können an die Kreditauskunftei schreiben. Bitten Sie sie, die falschen Informationen zu ändern. Möglicherweise müssen Sie einen Beweis schicken, dass die Informationen falsch sind – zum Beispiel eine Kopie einer Rechnung, die die richtigen Informationen zeigt. Die Kreditauskunftei muss dies prüfen und Ihnen zurückschreiben.

Wie kann ich meine Kreditwürdigkeit verbessern?

Sehen Sie sich Ihren kostenlosen Kreditbericht an. Der Bericht wird Ihnen sagen, wie Sie Ihre Kreditwürdigkeit verbessern können. Nur Sie können Ihre Kreditwürdigkeit verbessern. Niemand sonst kann Informationen in Ihrem Kreditbericht korrigieren, die nicht gut, aber richtig sind.

Es braucht Zeit, Ihre Kredithistorie zu verbessern. Hier sind einige Möglichkeiten, wie Sie Ihre Kreditwürdigkeit wieder aufbauen können.

- Bezahlen Sie Ihre Rechnungen bis zum Fälligkeitsdatum. Das ist das Wichtigste, was Sie tun können.

- Senken Sie die Summe, die Sie schulden, besonders bei Ihren Kreditkarten. Wenn Sie viel Geld schulden, schadet das Ihrer Kreditgeschichte.

- Erwerben Sie keine neuen Kreditkarten, wenn Sie sie nicht brauchen. Viele neue Kredite schaden Ihrer Kreditgeschichte.

- Schließen Sie ältere Kreditkarten nicht. Wenn Sie länger einen Kredit haben, hilft das Ihrem Rating.

Nach sechs bis neun Monaten sollten Sie Ihren Kreditbericht erneut überprüfen. Sie können einen der kostenlosen Berichte von Annual Credit Report nutzen.

Wie funktioniert ein Kreditscore?

Ihr Kreditscore ist eine Zahl, die sich auf Ihre Kredithistorie bezieht. Wenn Ihr Kredit-Score hoch ist, ist Ihre Kreditwürdigkeit gut. Wenn Ihre Kreditwürdigkeit niedrig ist, ist Ihre Kreditwürdigkeit schlecht.

Es gibt verschiedene Kredit-Scores. Jede Kreditauskunftei erstellt einen Kredit-Score. Andere Unternehmen erstellen auch Scores. Die Spanne ist unterschiedlich, aber sie geht normalerweise von etwa 300 (niedrig) bis 850 (hoch).

Es kostet Geld, sich Ihren Kredit-Score anzusehen. Manchmal sagt ein Unternehmen, der Score sei kostenlos. Aber in der Regel ist es kostenpflichtig.

Was fließt in einen Kredit-Score ein?

Jedes Unternehmen hat seine eigene Methode, um Ihren Kredit-Score zu berechnen. Sie betrachten:

- wie viele Kredite und Kreditkarten Sie haben

- wie viel Geld Sie schulden

- wie lange Sie schon Kredit haben

- wie viel neuen Kredit Sie haben

Sie schauen sich die Informationen in Ihrem Kreditbericht an und geben Ihnen eine Zahl. Das ist Ihr Kredit-Score.

Es ist sehr wichtig zu wissen, was in Ihrer Kreditauskunft steht. Wenn Ihr Bericht gut ist, wird auch Ihr Score gut sein. Sie können entscheiden, ob es sich lohnt, Geld zu bezahlen, um zu sehen, welche Zahl jemand Ihrer Kreditgeschichte gibt.