Custos Variáveis e Custos Fixos

Todos os custos enfrentados pelas empresas podem ser divididos em duas categorias principais: custos fixos e custos variáveis.

Custos fixos são custos que são independentes da produção. Estes permanecem constantes em toda a gama relevante e são geralmente considerados afundados para a gama relevante (não relevantes para as decisões de produção). Os custos fixos incluem frequentemente o aluguer, edifícios, maquinaria, etc.

Custos variáveis são custos que variam com a produção. Geralmente os custos variáveis aumentam a uma taxa constante em relação à mão-de-obra e ao capital. Os custos variáveis podem incluir salários, serviços públicos, materiais utilizados na produção, etc.

Na contabilidade também se referem frequentemente a custos mistos. Estes são simplesmente custos que são em parte fixos e em parte variáveis. Um exemplo pode ser a electricidade – a utilização de electricidade pode aumentar com a produção mas se nada for produzido, uma fábrica pode ainda requerer uma certa quantidade de energia apenas para se manter.

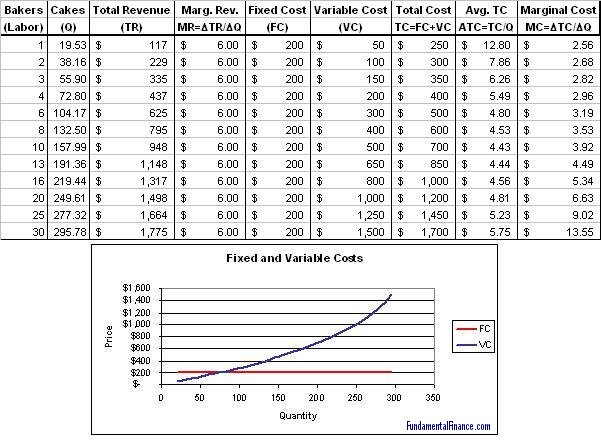

Below é um exemplo do calendário de custos de uma empresa e um gráfico dos custos fixos e variáveis. Notou-se que a curva dos custos fixos é plana e a curva dos custos variáveis tem uma inclinação ascendente constante.