Introdução ao Modelo DCF

Um modelo de fluxo de caixa descontado (“modelo DCF”) é um tipo de modelo financeiro que valoriza uma empresa prevendo os seus fluxos de caixa e descontando os fluxos de caixa para chegar a um valor actual, actual. O DCF tem a distinção de ser amplamente utilizado tanto no meio académico como na prática. A avaliação de empresas que utilizam o FCD é considerada uma competência essencial para banqueiros de investimento, private equity, pesquisa de acções e investidores “buy side”.

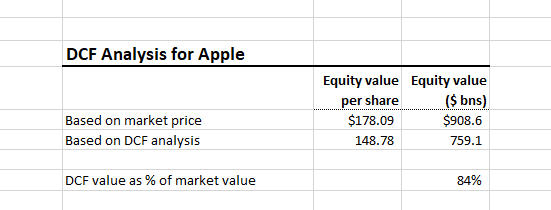

Esta análise do FCD sugere que a Apple pode estar sobrevalorizada (ou que as nossas suposições estão erradas!)

O modelo DCF estima o valor intrínseco de uma empresa (valor baseado na capacidade de uma empresa de gerar fluxos de caixa) e é frequentemente apresentado em comparação com o valor de mercado da empresa. Por exemplo, a Apple tem uma capitalização de mercado de aproximadamente 909 mil milhões de dólares. Será esse preço de mercado justificado com base nos fundamentos da empresa e no desempenho futuro esperado (ou seja, o seu valor intrínseco)? É exactamente isso que o DCF procura responder.

Em contraste com a avaliação baseada no mercado como uma análise comparável da empresa, a ideia por detrás do modelo DCF é que o valor de uma empresa não é uma função da oferta e procura arbitrária do stock dessa empresa. Em vez disso, o valor de uma empresa é uma função da capacidade de uma empresa gerar fluxo de caixa no futuro para os seus accionistas.

A quem se destina este guia DCF

Escrevemos este guia para aqueles que pensam numa carreira nas finanças e para aqueles que estão nas fases iniciais de preparação para entrevistas de emprego. Este guia é bastante pormenorizado, mas não deixa de ter todos os casos de canto e nuances de um modelo DCF completo. Para isso, pode inscrever-se no nosso curso de modelagem em escala real.

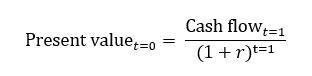

DCF básico: A fórmula do valor presente

A abordagem DCF exige que façamos uma previsão dos fluxos de caixa de uma empresa para o futuro e os descontemos para o presente a fim de chegar a um valor presente para a empresa. Esse valor presente é o montante que os investidores devem estar dispostos a pagar (o valor da empresa). Podemos expressar esta fórmula como (denotamos a taxa de desconto como r):

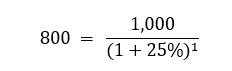

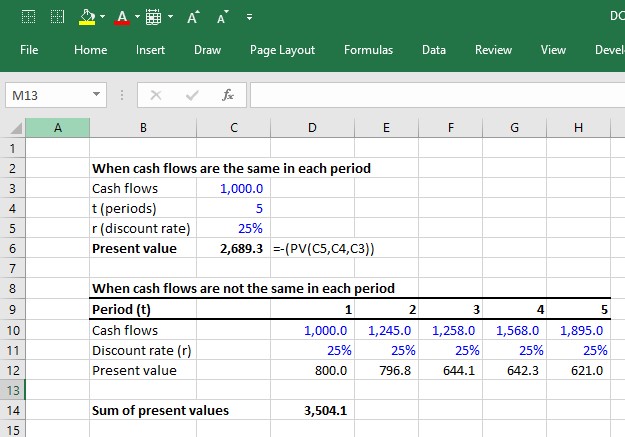

Então, digamos que decide que está disposto a pagar $800. Podemos resolver isto como:

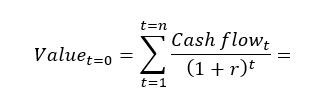

Se eu fizer a mesma proposta mas em vez de apenas prometer $1.000 no próximo ano, digamos que prometo $1.000 para os próximos 5 anos. A matemática torna-se apenas ligeiramente mais complicada:

No Excel, pode calcular isto com bastante facilidade usando a função PV (ver abaixo). No entanto, se os fluxos de caixa forem diferentes a cada ano, terá de descontar cada fluxo de caixa separadamente:

Antes de começarmos… Descarregar o Modelo DCF de Amostra

Utilizar o formulário abaixo para descarregar a nossa amostra do Modelo DCF:

6 passos para construir um DCF

A premissa do modelo DCF é que o valor de um negócio é puramente uma função dos seus futuros fluxos de caixa. Assim, o primeiro desafio na construção de um modelo FCD é definir e calcular os fluxos de caixa que uma empresa gera. Existem duas abordagens comuns ao cálculo dos fluxos de caixa que uma empresa gera.

- Abordagem DCF sem alavancagem

Previsão e desconto dos fluxos de caixa operacionais. Depois, quando se tem um valor presente, basta adicionar quaisquer activos não operacionais, tais como dinheiro e subtrair quaisquer passivos relacionados com financiamento, tais como dívidas. - Abordagem FCD alavancado

Previsão e descontar os fluxos de caixa que permanecem disponíveis para os accionistas accionistas após os fluxos de caixa para todos os créditos não relacionados com capital (ou seja, dívida) terem sido removidos.

Both deveria teoricamente levar ao mesmo valor no final (embora na prática seja na realidade bastante difícil levá-los exactamente ao mesmo valor). A abordagem do DCF sem alavancagem é a mais comum e é, portanto, o foco deste guia. Esta abordagem envolve 6 passos:

1. Prever fluxos de caixa livres sem alavancagem

P>Passo 1 é prever os fluxos de caixa que uma empresa gera a partir das suas operações principais, depois de contabilizar todas as despesas e investimentos operacionais. Estes fluxos de caixa são chamados de “fluxos de caixa livres sem alavancagem”

2. Cálculo do valor terminal

Não se pode manter a previsão de fluxos de caixa para sempre. A dada altura, é necessário fazer algumas suposições de alto nível sobre fluxos de caixa para além do último ano de previsão explícita, através da estimativa de um valor fixo do negócio para além do seu período de previsão explícita. Esse montante fixo é chamado “valor terminal”

3. Descontando os fluxos de caixa para o presente ao custo médio ponderado do capital

A taxa de desconto que reflecte o risco dos fluxos de caixa livres sem alavancagem é chamada o custo médio ponderado do capital. Dado que os fluxos de caixa livres sem alavancagem representam todos os fluxos de caixa operacionais, estes fluxos de caixa “pertencem” tanto aos credores como aos proprietários da empresa. Como tal, os riscos de ambos os fornecedores de capital têm de ser contabilizados utilizando pesos adequados da estrutura de capital (daí o termo “custo médio ponderado” do capital). Uma vez descontado, o valor presente de todos os fluxos de caixa livres sem alavancagem é denominado valor da empresa.

4. Acrescentar o valor dos activos não operacionais ao valor presente dos fluxos de caixa livres sem alavancagem

Se uma empresa tiver quaisquer activos não operacionais tais como dinheiro ou tiver alguns investimentos apenas no balanço, devemos adicioná-los ao valor presente dos fluxos de caixa livres sem alavancagem. Por exemplo, se calcularmos que o valor actual dos fluxos de caixa livres sem alavancagem da Apple é de 700 mil milhões de dólares, mas depois descobrimos que a Apple também tem 200 mil milhões de dólares em dinheiro, devemos adicionar este dinheiro.

5. Subtrair dívidas e outros créditos não patrimoniais

O objectivo final do FCD é obter o que pertence aos donos das acções (valor patrimonial). Portanto, se uma empresa tiver quaisquer credores (ou quaisquer outros créditos não representativos de capital contra a empresa), precisamos de subtrair isto do valor actual. O que sobra pertence aos proprietários de acções.

No nosso exemplo, se a Apple tivesse 50 mil milhões de dólares em obrigações de dívida na data de avaliação, o valor patrimonial seria calculado como:

$700 mil milhões (valor da empresa) + $200 mil milhões (activos não operacionais) – $50 (dívida) = $850 mil milhões

Muitas vezes, os activos não operacionais e os créditos são somados como um termo denominado dívida líquida (dívida e outros créditos não operacionais – activos não operacionais). Verá frequentemente a equação: valor da empresa – dívida líquida = valor do capital próprio. O valor patrimonial que o FCD cospe pode agora ser comparado com a capitalização de mercado (essa é a percepção do mercado do valor patrimonial).

6. Dividir o valor patrimonial pelas acções em circulação

O valor patrimonial diz-nos qual é o valor total para os proprietários. Mas qual é o valor de cada acção? Para calcular isto, dividimos o valor do capital próprio pelas acções em circulação diluídas da empresa.

Agora vamos decompor cada passo em mais detalhe.

Cálculo dos fluxos de caixa livres sem alavancagem (FCF)

Aqui está a fórmula dos fluxos de caixa livres sem alavancagem:

FCF = EBIT x (1- taxa de imposto) + D&A + NWC – Despesas de capital

- EBIT = Lucro antes de juros e impostos. Isto representa o lucro operacional baseado em GAAP de uma empresa.

- Taxa de imposto = A taxa de imposto que se espera que a empresa enfrente. Na previsão de impostos, utilizamos normalmente a taxa de imposto efectiva histórica de uma empresa.

- D&A = depreciação e amortização.

- NWC = Alterações anuais no capital circulante líquido. Os aumentos em NWC são saídas de caixa enquanto que as diminuições são entradas de caixa.

- As despesas de capital representam investimentos de caixa que a empresa deve fazer a fim de sustentar o crescimento previsto do negócio. Se não tiver em conta o custo do reinvestimento necessário no negócio, irá sobrestimar o valor da empresa, dando-lhe crédito para o crescimento do EBIT sem ter em conta os investimentos necessários para o conseguir.

FCFs são idealmente conduzidos a partir de um modelo de 3 declarações

A previsão de todos estes itens deve idealmente vir de um modelo de 3 declarações porque todos os componentes dos fluxos de caixa livres não alavancados estão inter-relacionados; Alterações nas suposições do EBIT têm impacto no capex, NWC e D&A. Sem um modelo de 3 declarações que ligue dinamicamente todas elas, é difícil assegurar que as alterações nas hipóteses de um componente tenham um impacto correcto sobre outros componentes.

Porque isto leva mais trabalho e mais tempo, os profissionais de finanças fazem frequentemente análises preliminares utilizando um modelo de FCD rápido e retroactivo e só constroem um modelo de FCD completo conduzido por um modelo de 3 declarações quando as apostas são elevadas, tais como quando um negócio bancário de investimento entra “em funcionamento” ou quando uma empresa de private equity está nas fases finais do processo de investimento.

O modelo DCF de 2 fases

Os modelos de 3 fases que suportam um DCF são normalmente modelos anuais que prevêem cerca de 5-10 anos no futuro. No entanto, quando avaliamos empresas, normalmente assumimos que são uma preocupação permanente. Por outras palavras, continuarão a funcionar para sempre.

Isso significa que o modelo de 3 declarações só nos leva até agora. Também temos de prever o valor presente de todos os fluxos de caixa livres futuros não alavancados após o período de previsão explícita. A isto chama-se o modelo DCF de 2 estágios. A primeira fase é prever explicitamente os fluxos de caixa livres sem alavancagem (e, idealmente, a partir de um modelo de 3 declarações). A segunda fase é o total de todos os fluxos de caixa após a fase 1. Isto implica tipicamente fazer algumas suposições sobre a empresa atingir um crescimento maduro. O valor actual dos fluxos de caixa da fase 2 chama-se valor terminal.

Prefer video? Para assistir a uma lição vídeo gratuita sobre como construir um DCF, clique aqui

Calcular o valor terminal

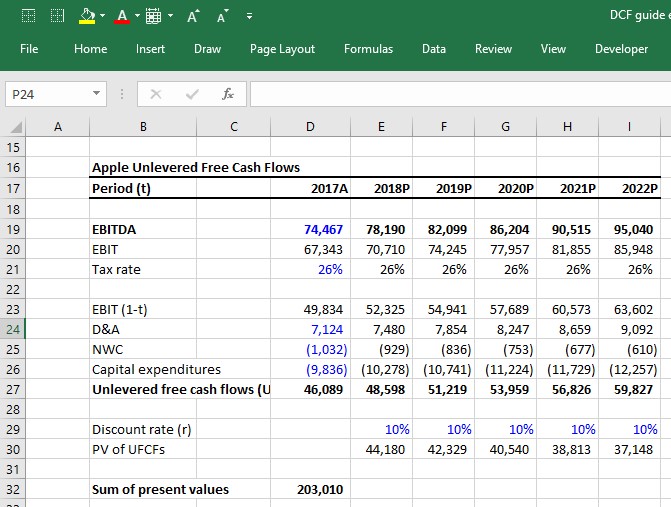

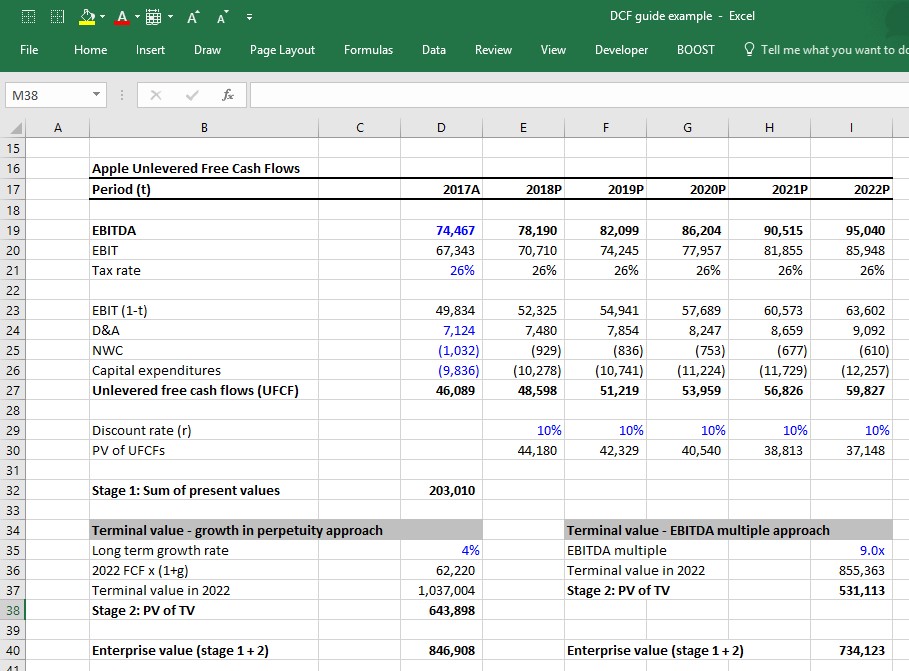

Num DCF, o valor terminal (TV) representa o valor que a empresa irá gerar a partir de todos os fluxos de caixa livres esperados após o período de previsão explícita. Imagine que calculamos os seguintes fluxos de caixa livres não alavancados para Apple:

Projeita-se que a Apple gere fluxos de caixa para além de 2022, mas não podemos projectar FCFs para sempre (com qualquer grau de precisão). Então, como estimamos o valor da Apple para além de 2022? Existem duas abordagens predominantes:

- Crescimento na perpetuidade

- Método múltiplo EBITDA de saída

A abordagem do crescimento na perpetuidade

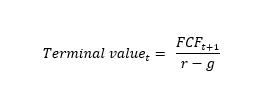

A abordagem do crescimento na perpetuidade pressupõe que as FCFs da Apple crescerão a uma taxa de crescimento constante de 2022 até … para sempre. A fórmula para calcular o valor actual de um fluxo de caixa crescendo a uma taxa de crescimento constante para a perpetuidade é chamada de “fórmula de crescimento para a perpetuidade”. É:

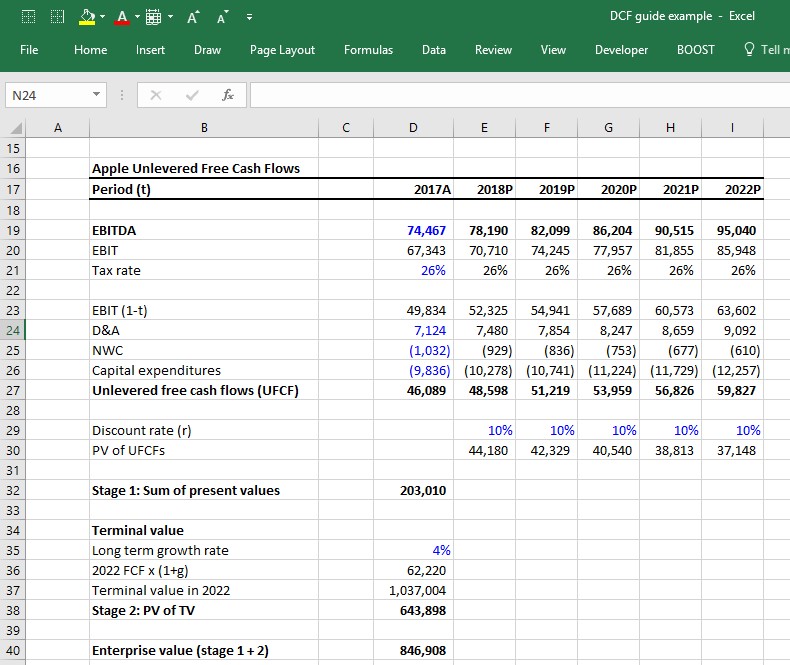

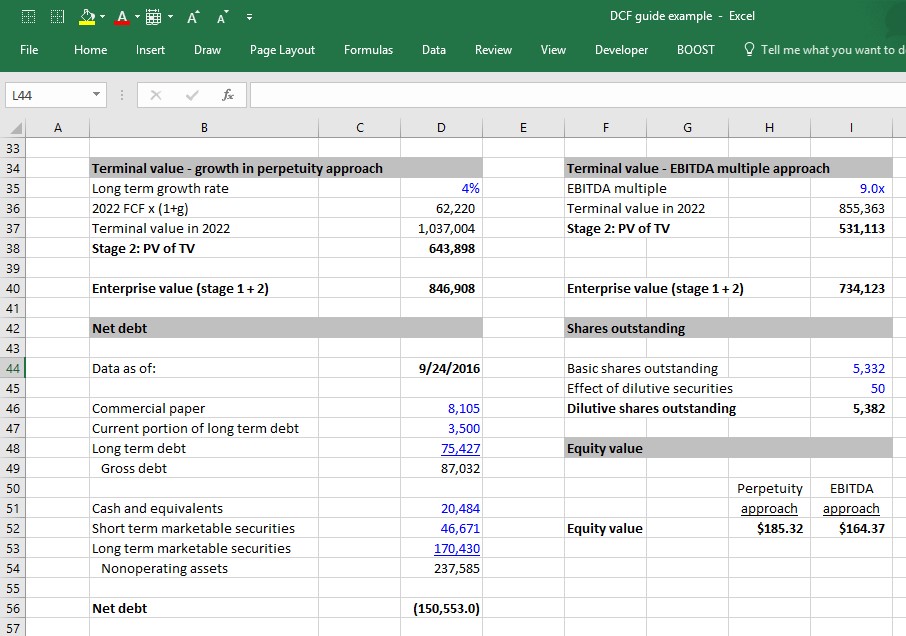

Se assumirmos que após 2022, os UFCFs da Apple crescerão a uma taxa constante de 4% em perpetuidade e enfrentarão um custo médio ponderado de capital de 10% em perpetuidade, o valor terminal (que é o valor presente de todos os fluxos de caixa futuros da Apple para além de 2022) é calculado como:

Neste ponto, note-se que finalmente calculámos o valor da empresa como simplesmente a soma do valor presente da fase 1 das UFCFs + o valor presente da fase 2 do valor terminal.

Sair do método múltiplo EBITDA

A abordagem do crescimento em perpetuidade obriga-nos a dar um palpite quanto à taxa de crescimento a longo prazo de uma empresa. O resultado da análise é muito sensível a esta suposição. Uma forma de adivinhar a taxa de crescimento a longo prazo de uma empresa é adivinhar o múltiplo EBITDA em que a empresa será avaliada no último ano da fase 1 prevista.

Uma forma comum de o fazer é olhar para o múltiplo EV/EBITDA actual em que a empresa está a negociar (ou o múltiplo EV/EBITDA médio do grupo de pares da empresa) e assumir que a empresa será avaliada nesse mesmo múltiplo no futuro. Por exemplo, se a Apple for actualmente avaliada em 9,0x o seu último EBITDA de doze meses (LTM), suponha que em 2022 será avaliada em 9,0x o seu EBITDA.

Crescimento em perpetuidade vs. método múltiplo EBITDA de saída

Os banqueiros de investimento e os profissionais de equidade privada tendem a sentir-se mais confortáveis com a abordagem múltipla do EBITDA, porque este infunde a realidade do mercado no FCD. Um profissional de private equity que constrói um FCD provavelmente tentará descobrir o que pode vender à empresa durante 5 anos no futuro, de modo que isto fornece uma avaliação que influencia o múltiplo EBITDA em.

No entanto, esta abordagem sofre de um problema conceptual significativo: utiliza avaliações de mercado actuais no FCD, o que derrota indiscutivelmente todo o objectivo do FCD. Pior ainda é o facto de o valor terminal representar frequentemente um pecentagem significativa da contribuição do valor num FCD, pelo que os pressupostos que vão para o cálculo do valor terminal são ainda mais importantes.

Tudo o que é necessário para dominar a modelação financeira

Enscrever-se no Pacote Premium: Aprender Modelação de Demonstrações Financeiras, DCF, M&A, LBO e Comps. O mesmo programa de formação utilizado nos bancos de investimento de topo.

Inscrição Hoje

Conseguir o valor da empresa: Descontando os fluxos de caixa pelo WACC

Up até agora, temos vindo a assumir uma taxa de desconto de 10% para a Apple, mas como é que isso é quantificado? A quantificação da taxa de desconto, que neste caso é o custo médio ponderado do capital (WACC), é um campo crítico de estudo em finanças empresariais. Pode passar todo um semestre universitário a aprender sobre o assunto. Escrevemos aqui um guia completo do WACC, mas vamos resumir os elementos básicos para o seu cálculo:

A fórmula do WACC

Onde:

- li>Debt = valor de mercado da dívida

- equity = valor de mercado do capital próprio

- rdebt = custo da dívida

- requity = custo do capital próprio

Conquistar o valor do capital próprio: Adicionando o valor dos activos não operacionais

Muitas empresas têm activos não directamente ligados a operações. Activos como o numerário aumentam obviamente o valor da empresa (ou seja, uma empresa cujas operações valem mil milhões de dólares mas que também tem 100 milhões de dólares em numerário vale 1,1 mil milhões). Mas até agora, o valor não é contabilizado no cálculo do fluxo de caixa livre sem alavancagem. Por conseguinte, estes activos precisam de ser adicionados ao valor. Os activos não operacionais mais comuns incluem:

- Cash

- Títulos negociáveis

- Investimentos de capital

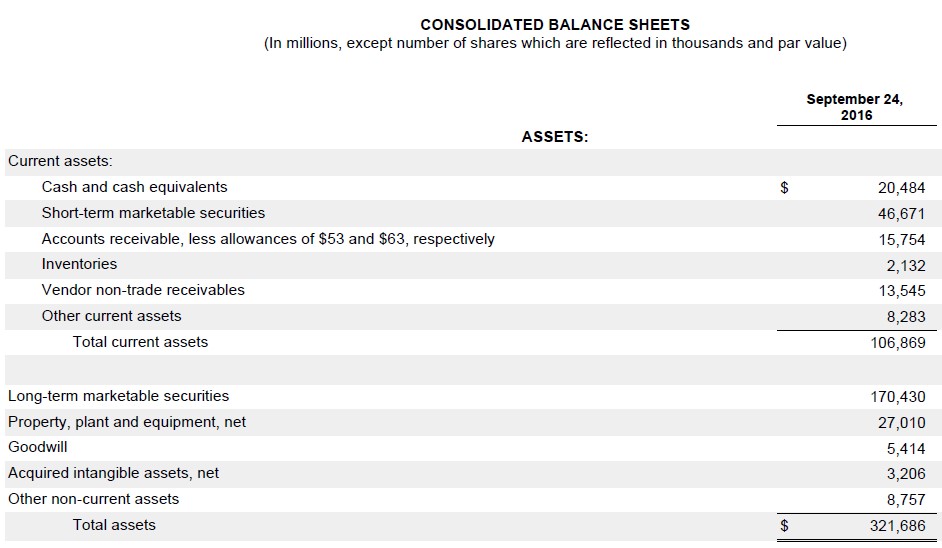

Below é o balanço de fim de ano da Apple 2016. Os activos não operacionais são o seu dinheiro e equivalentes, títulos negociáveis a curto prazo e títulos negociáveis a longo prazo. Como se pode ver, representam uma parte significativa do balanço da empresa.

Activos não operacionais tais como PP&E, inventário e activos intangíveis, o valor contabilístico dos activos não operacionais no balanço é normalmente bastante próximo do seu valor real. Isto porque são na sua maioria compostos por dinheiro e investimentos líquidos que as empresas geralmente podem marcar até ao valor justo. Nem sempre é esse o caso (o investimento em acções é uma excepção notável), mas normalmente é seguro utilizar simplesmente os últimos valores de balanço dos activos não operacionais como os valores reais de mercado.

Conquistar o valor de acções: Subtrair dívidas e outros créditos não patrimoniais

Neste ponto, precisamos de identificar e subtrair todos os créditos não patrimoniais sobre a empresa, a fim de chegar a quanto do valor da empresa pertence efectivamente aos proprietários de acções. Os créditos não representativos de capital mais comuns que encontrará são:

- Todas as dívidas (curto prazo, longo prazo, obrigações, empréstimos, etc…)

- Acções preferenciais

- Interesses minoritários não controlados

Li>Capital Leases

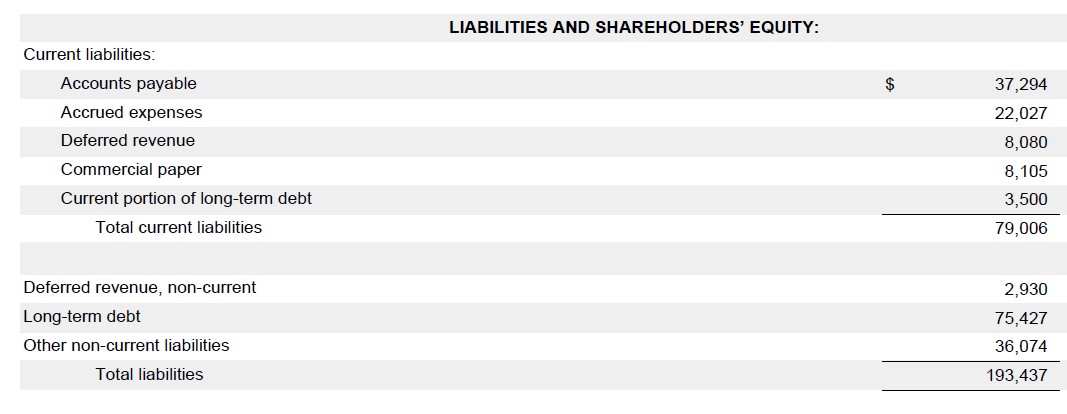

Below é o passivo do balanço da Apple no final do ano de 2016. Pode ver-se que tem papel comercial, parte actual da dívida de longo prazo e dívida de longo prazo. Estes são os três itens que constituiriam os créditos não patrimoniais da Apple.

As com os activos não operacionais, os profissionais das finanças normalmente utilizam apenas os últimos valores do balanço destes itens como um proxy para os valores reais. Esta é normalmente uma abordagem segura quando os valores de mercado estão bastante próximos do valor do balanço.v O valor de mercado da dívida não costuma desviar-se demasiado do valor contabilístico, a menos que as taxas de juro de mercado tenham mudado drasticamente desde a emissão, ou se o perfil de crédito da empresa mudou drasticamente (ou seja, uma empresa em dificuldades financeiras terá a sua dívida negociada a cêntimos do dólar).

Um lugar onde o valor contabilístico como procura pelo valor de mercado pode ser perigoso é “interesses sem controlo”. Os interesses não-controladores são normalmente subavaliados no balanço. Se forem significativos, é preferível aplicar um múltiplo industrial para reflectir melhor o seu verdadeiro valor.

A má notícia é que raramente temos uma visão suficiente sobre a natureza das operações dos interesses não-controladores para descobrir o múltiplo certo a utilizar. A boa notícia é que os interesses que não controlam raramente são suficientemente grandes para fazer uma diferença significativa na avaliação (a maioria das empresas não tem nenhum).

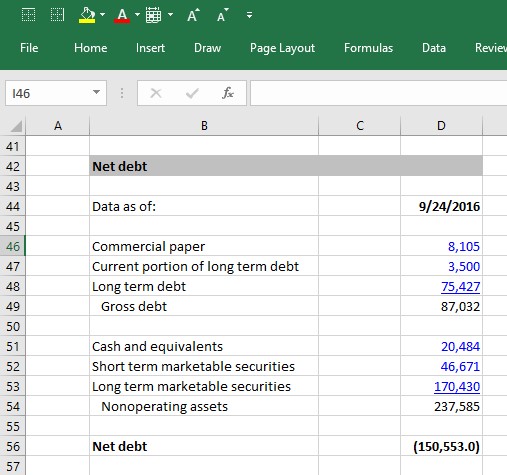

Fórmula da dívida líquida

Ao construir um modelo de FCD, os profissionais financeiros muitas vezes liquidam activos líquidos não operacionais contra créditos não patrimoniais e chamam-lhe dívida líquida, que é subtraída do valor da empresa para chegar ao valor do capital próprio, de tal forma que:

Valor da empresa – dívida líquida = Valor do capital próprio

A fórmula da dívida líquida é simplesmente o valor de todos os créditos não representativos de capital menos o valor de todos os activos não operacionais:

Dívida bruta (curto prazo, longo prazo, obrigações, empréstimos, etc.)..)

+ Capital Leases

+ Acções preferenciais

+ Interesses não controlados (minoritários)

– Dinheiro

– Títulos negociáveis

– Investimentos em acções

Dívida líquida

Usando os 10K da Apple de 2016, podemos ver que tem um saldo de dívida líquida negativa substancial. Para empresas que têm uma dívida significativa, um saldo líquido de dívida positivo é mais comum, enquanto que um saldo líquido de dívida negativo é comum para empresas que mantêm muito dinheiro.

p>

Do valor do capital próprio ao valor do capital por acção

Após ter sido calculado o valor do capital próprio de uma empresa, o passo seguinte é determinar o valor de cada acção individual. Para o calcular, temos de determinar o número de acções que estão actualmente em circulação. Escrevemos um guia completo para calcular as acções actuais de uma empresa, mas resumiremos aqui:

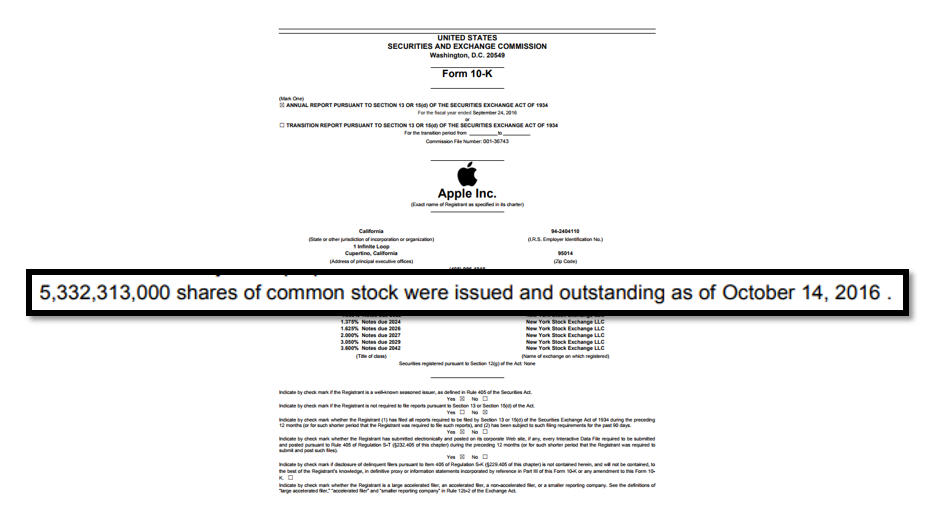

1. Pegue na contagem actual das acções reais a partir da capa do último arquivo anual (10K) ou provisório (10Q) da empresa. Para a Apple, é:

2. A seguir, adicionar o efeito de acções diluidoras. Estas são acções que ainda não são bem acções ordinárias, mas que podem tornar-se acções ordinárias e, assim, ser potencialmente diluidoras para os accionistas ordinários (isto é, opções sobre acções, warrants, acções restritas e dívida convertível e acções preferenciais convertíveis).

Assumindo que calculámos 50 milhões de títulos diluidores para a Apple, podemos agora juntar todas as peças e completar a análise:

Três pressupostos-chave no DCF

Acabámos agora os 6 passos para construir um modelo DCF e calculámos o valor patrimonial da Apple. Quais foram os principais pressupostos que nos levaram ao valor a que chegámos? As três hipóteses-chave num modelo DCF são:

- As hipóteses de funcionamento (crescimento de receitas e margens de funcionamento)

- O WACC

- As hipóteses de valor térmico: Taxa de crescimento a longo prazo e o múltiplo de saída

Cada uma destas suposições é fundamental para obter um modelo preciso. De facto, a sensibilidade do modelo DCF a estes pressupostos, e a falta de confiança que os profissionais de finanças têm nestes pressupostos (especialmente o WACC e o valor terminal) é frequentemente citada como os principais pontos fracos do modelo DCF.

Não obstante, o modelo DCF é um dos modelos mais comuns utilizados pelos banqueiros de investimento e outros profissionais de finanças, e a produção do DCF é quase sempre apresentada utilizando uma gama de pressupostos de valor terminal e WACC, bem como no contexto de outras metodologias de avaliação. Uma forma comum de o apresentar é utilizando uma matriz de avaliação do campo de futebol.

Inscrição no treino completo de modelação DCF de Wall Street Prep

Espero que tenha gostado deste guia, que é uma versão simplificada do nosso principal programa de treino de modelação financeira. O nosso programa completo é utilizado pelos maiores bancos de investimento do mundo para formar novas contratações e pelas melhores escolas de negócios para preparar os seus alunos para carreiras financeiras.

O programa completo está também disponível para indivíduos através do nosso programa de formação de auto-estudo do Pacote Premium. Aprenderá como construir um modelo DCF abrangente, incluindo uma variedade de melhorias que podem ser acrescentadas para melhorar um modelo DCF:

- Conectar um modelo DCF a um modelo de 3modelo de declaração

- Cálculo do ano da sonda

- Desconto do meio ano

- Utilizar o modelo DCF para avaliar um objectivo de aquisição

- Valorizar sinergias e NOLs num DCF

- Calcular o custo da equidade usando um beta da indústria

- Calcular um crescimento de perpetuidade implícito quando se utiliza o método EBITDA

- Asegurando que os rendimentos de capital e as taxas de crescimento de uma empresa são consistentes no DCF

15% de desconto no Curso de Modelação DCF Passo a Passo

Inscrição no Pacote Premium de Preparação de Wall Street com 15% de desconto, utilizando o código promocional webpromo na finalização da compra.