Coûts variables et coûts fixes

Tous les coûts auxquels font face les entreprises peuvent être répartis en deux catégories principales : les coûts fixes et les coûts variables.

Les coûts fixes sont des coûts indépendants de la production. Ils restent constants sur toute la plage concernée et sont généralement considérés comme irrécupérables pour la plage concernée (non pertinents pour les décisions de production). Les coûts fixes comprennent souvent le loyer, les bâtiments, les machines, etc.

Les coûts variables sont des coûts qui varient avec la production. Généralement, les coûts variables augmentent à un taux constant par rapport au travail et au capital. Les coûts variables peuvent inclure les salaires, les services publics, les matériaux utilisés dans la production, etc.

En comptabilité, ils font aussi souvent référence aux coûts mixtes. Il s’agit simplement de coûts qui sont en partie fixes et en partie variables. Un exemple pourrait être l’électricité – l’utilisation de l’électricité peut augmenter avec la production, mais si rien n’est produit, une usine peut encore avoir besoin d’une certaine quantité d’énergie juste pour se maintenir.

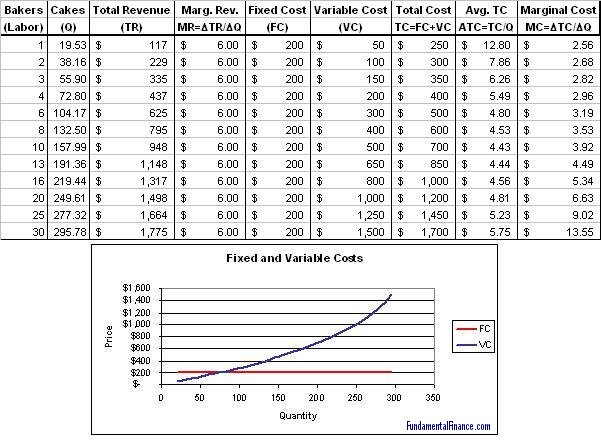

Vous trouverez ci-dessous un exemple de tableau des coûts d’une entreprise et un graphique des coûts fixes et variables. Remarquez que la courbe des coûts fixes est plate et que la courbe des coûts variables a une pente ascendante constante.

.

.