Introduction au modèle DCF

Un modèle d’actualisation des flux de trésorerie (« modèle DCF ») est un type de modèle financier qui valorise une entreprise en prévoyant ses’ flux de trésorerie et en actualisant ces flux pour obtenir une valeur actuelle, présente. Le DCF a la particularité d’être à la fois largement utilisé dans le monde universitaire et dans la pratique. L’évaluation des entreprises à l’aide du DCF est considérée comme une compétence de base pour les banquiers d’affaires, le capital-investissement, la recherche sur les actions et les investisseurs « buy side ».

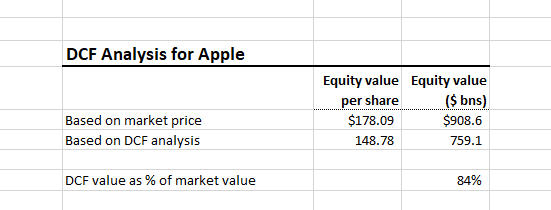

Cette analyse DCF suggère qu’Apple pourrait être surévaluée (ou que nos hypothèses sont fausses !)

Le modèle DCF estime la valeur intrinsèque d’une entreprise (valeur basée sur la capacité d’une entreprise à générer des flux de trésorerie) et est souvent présenté en comparaison avec la valeur de marché de l’entreprise. Par exemple, Apple a une capitalisation boursière d’environ 909 milliards de dollars. Ce prix de marché est-il justifié sur la base des fondamentaux de la société et de ses performances futures attendues (c’est-à-dire sa valeur intrinsèque) ? C’est exactement ce à quoi le DCF cherche à répondre.

Contrairement à l’évaluation basée sur le marché comme une analyse de société comparable, l’idée derrière le modèle DCF est que la valeur d’une société n’est pas une fonction de l’offre et de la demande arbitraires pour les actions de cette société. Au lieu de cela, la valeur d’une entreprise est une fonction de la capacité d’une entreprise à générer des flux de trésorerie à l’avenir pour ses actionnaires.

À qui s’adresse ce guide DCF

Nous avons écrit ce guide pour ceux qui envisagent une carrière dans la finance et ceux qui en sont aux premières étapes de la préparation des entretiens d’embauche. Ce guide est assez détaillé, mais il ne couvre pas tous les cas particuliers et les nuances d’un modèle DCF complet. Pour cela, vous pouvez vous inscrire à notre cours de modélisation à grande échelle.

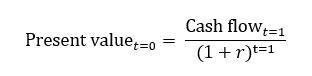

Les bases du DCF : La formule de la valeur actuelle

L’approche DCF exige que nous prévoyions les flux de trésorerie d’une entreprise dans le futur et que nous les actualisions afin d’obtenir une valeur actuelle pour l’entreprise. Cette valeur actuelle est le montant que les investisseurs devraient être prêts à payer (la valeur de l’entreprise). Nous pouvons exprimer cette formule sous la forme suivante (nous désignons le taux d’actualisation par r):

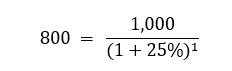

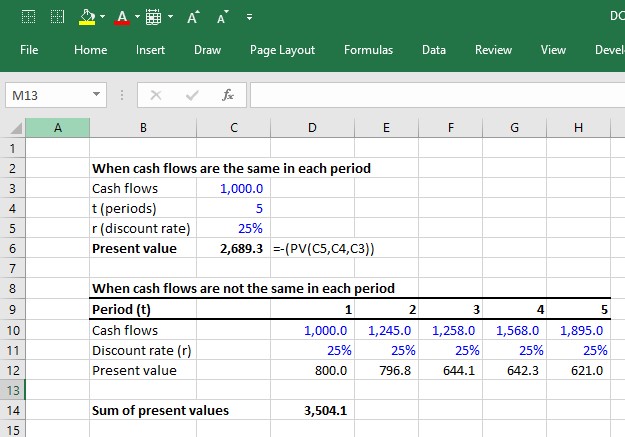

Disons donc que vous décidez que vous êtes prêt à payer 800 $. Nous pouvons résoudre cela comme:

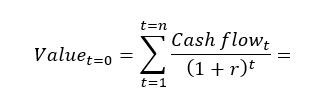

Si je fais la même proposition mais qu’au lieu de ne promettre que 1 000 $ l’année prochaine, disons que je promets 1 000 $ pour les 5 prochaines années. Les mathématiques ne deviennent que légèrement plus compliquées :

Dans Excel, vous pouvez calculer cela assez facilement en utilisant la fonction PV (voir ci-dessous). Cependant, si les flux de trésorerie sont différents chaque année, vous devrez actualiser chaque flux de trésorerie séparément :

Avant de commencer… Téléchargez l’exemple de modèle DCF

Utilisez le formulaire ci-dessous pour télécharger notre exemple de modèle DCF :

6 étapes pour construire un DCF

Le principe du modèle DCF est que la valeur d’une entreprise est purement fonction de ses flux de trésorerie futurs. Ainsi, le premier défi dans la construction d’un modèle DCF est de définir et de calculer les flux de trésorerie qu’une entreprise génère. Il existe deux approches courantes pour calculer les flux de trésorerie qu’une entreprise génère.

- Approche DCF sans effet de levier

Prévoir et actualiser les flux de trésorerie d’exploitation. Ensuite, lorsque vous avez une valeur actuelle, il suffit d’ajouter tout actif hors exploitation tel que les liquidités et de soustraire tout passif lié au financement tel que la dette. - Approche DCF à levier

Prévision et actualisation des flux de trésorerie qui restent disponibles pour les actionnaires de capitaux propres après que les flux de trésorerie vers toutes les créances hors capitaux propres (c’est-à-dire la dette) ont été supprimés.

Les deux devraient théoriquement conduire à la même valeur à la fin (bien qu’en pratique, il soit en fait assez difficile de les rendre exactement égaux). L’approche DCF sans effet de levier est la plus courante et fait donc l’objet de ce guide. Cette approche comporte 6 étapes :

1. Prévision des flux de trésorerie libres sans levier

L’étape 1 consiste à prévoir les flux de trésorerie qu’une entreprise génère à partir de ses activités principales après avoir comptabilisé toutes les dépenses d’exploitation et les investissements. Ces flux de trésorerie sont appelés » flux de trésorerie libres sans levier « .

2. Calcul de la valeur terminale

Vous ne pouvez pas continuer à prévoir les flux de trésorerie éternellement. À un moment donné, vous devez faire des hypothèses de haut niveau sur les flux de trésorerie au-delà de la dernière année de prévision explicite en estimant une valeur forfaitaire de l’entreprise au-delà de sa période de prévision explicite. Cette somme forfaitaire est appelée » valeur terminale « .

3. Actualisation des flux de trésorerie au présent au coût moyen pondéré du capital

Le taux d’actualisation qui reflète le caractère risqué des flux de trésorerie libres sans levier est appelé coût moyen pondéré du capital. Comme les flux de trésorerie disponibles sans levier représentent tous les flux de trésorerie d’exploitation, ces flux de trésorerie » appartiennent » à la fois aux prêteurs et aux propriétaires de l’entreprise. En tant que tels, les risques des deux fournisseurs de capitaux doivent être pris en compte en utilisant des pondérations appropriées de la structure du capital (d’où le terme de coût du capital « moyen pondéré »). Une fois actualisée, la valeur actuelle de tous les flux de trésorerie libres sans levier est appelée valeur de l’entreprise.

4. Ajouter la valeur des actifs hors exploitation à la valeur actuelle des flux de trésorerie libres sans levier

Si une entreprise possède des actifs hors exploitation tels que des liquidités ou si elle possède certains investissements qui ne font que figurer au bilan, nous devons les ajouter à la valeur actuelle des flux de trésorerie libres sans levier. Par exemple, si nous calculons que la valeur actuelle des flux de trésorerie libres sans levier d’Apple est de 700 milliards de dollars, mais que nous découvrons ensuite qu’Apple a également 200 milliards de dollars de liquidités qui ne font que passer, nous devons ajouter ces liquidités.

5. Soustraire les dettes et autres créances non liées aux capitaux propres

Le but ultime du DCF est d’obtenir ce qui appartient aux propriétaires des capitaux propres (valeur des capitaux propres). Par conséquent, si une entreprise a des prêteurs (ou toute autre créance non liée aux capitaux propres sur l’entreprise), nous devons les soustraire de la valeur actuelle. Ce qui reste appartient aux propriétaires des capitaux propres.

Dans notre exemple, si Apple avait 50 milliards de dollars de dettes à la date d’évaluation, la valeur des fonds propres serait calculée comme suit :

700 milliards (valeur d’entreprise) + 200 milliards (actifs hors exploitation) – 50 (dette) = 850 milliards

Souvent, les actifs hors exploitation et les créances sont additionnés en un seul terme appelé dette nette (dette et autres créances hors capitaux propres – actifs hors exploitation). Vous verrez souvent l’équation : valeur de l’entreprise – dette nette = valeur des fonds propres. La valeur des fonds propres que le DCF crache peut maintenant être comparée à la capitalisation boursière (c’est la perception du marché de la valeur des fonds propres).

6. Diviser la valeur des fonds propres par les actions en circulation

La valeur des fonds propres nous indique quelle est la valeur totale pour les propriétaires. Mais quelle est la valeur de chaque action ? Pour la calculer, nous divisons la valeur des capitaux propres par les actions diluées en circulation de l’entreprise.

Décomposons maintenant chaque étape plus en détail.

Calcul des flux de trésorerie libres sans effet de levier (FCF)

Voici la formule des flux de trésorerie libres sans effet de levier :

FCF = EBIT x (1- taux d’imposition) + D&A + NWC – Dépenses en capital

- EBIT = Bénéfice avant intérêts et impôts. Cela représente le bénéfice d’exploitation d’une entreprise basé sur les PCGR.

- Taux d’imposition = Le taux d’imposition auquel l’entreprise devrait faire face. Lors de la prévision des impôts, nous utilisons généralement le taux d’imposition effectif historique d’une entreprise.

- D&A = dépréciation et amortissement.

- NWC = Variations annuelles du fonds de roulement net. Les augmentations du BFR sont des sorties de fonds tandis que les diminutions sont des entrées de fonds.

- Les dépenses en capital représentent les investissements en espèces que l’entreprise doit faire pour soutenir la croissance prévue de l’entreprise. Si vous ne tenez pas compte du coût du réinvestissement nécessaire dans l’entreprise, vous surévaluerez la valeur de l’entreprise en lui accordant le crédit de la croissance de l’EBIT sans tenir compte des investissements nécessaires pour y parvenir.

Les FCF sont idéalement pilotés à partir d’un modèle à 3 états

La prévision de tous ces postes devrait idéalement provenir d’un modèle à 3 états car toutes les composantes des flux de trésorerie libres sans endettement sont interdépendantes ; Les changements dans les hypothèses d’EBIT ont un impact sur les capex, les NWC et les D&A. Sans un modèle à 3 états qui relie dynamiquement tous ces éléments, il est difficile de s’assurer que les changements d’hypothèses d’un composant impactent correctement les autres composants.

Parce que cela demande plus de travail et plus de temps, les professionnels de la finance effectuent souvent des analyses préliminaires à l’aide d’un modèle DCF rapide, à l’envers, et ne construisent un modèle DCF complet piloté par un modèle à 3 états que lorsque les enjeux sont importants, par exemple lorsqu’une opération de banque d’investissement devient « live » ou lorsqu’une société de capital-investissement se trouve dans les dernières étapes du processus d’investissement.

Le modèle DCF à 2 étapes

Les modèles à 3 états qui soutiennent un DCF sont généralement des modèles annuels qui prévoient environ 5 à 10 ans dans le futur. Cependant, lors de l’évaluation des entreprises, nous supposons généralement qu’elles sont en activité. En d’autres termes, elles continueront à fonctionner pour toujours.

Cela signifie que le modèle à 3 états ne nous mène pas plus loin. Nous devons également prévoir la valeur actuelle de tous les futurs flux de trésorerie libres sans levier après la période de prévision explicite. C’est ce qu’on appelle le modèle DCF à deux étapes. La première étape consiste à prévoir les flux de trésorerie libres sans levier de manière explicite (et idéalement à partir d’un modèle à trois états). La deuxième étape est le total de tous les flux de trésorerie après l’étape 1. Cela implique généralement de faire des hypothèses sur la croissance de l’entreprise à maturité. La valeur actuelle des flux de trésorerie de l’étape 2 est appelée valeur terminale.

Préférez-vous la vidéo ? Pour regarder une leçon vidéo gratuite sur la façon de construire un DCF, cliquez ici

Calcul de la valeur terminale

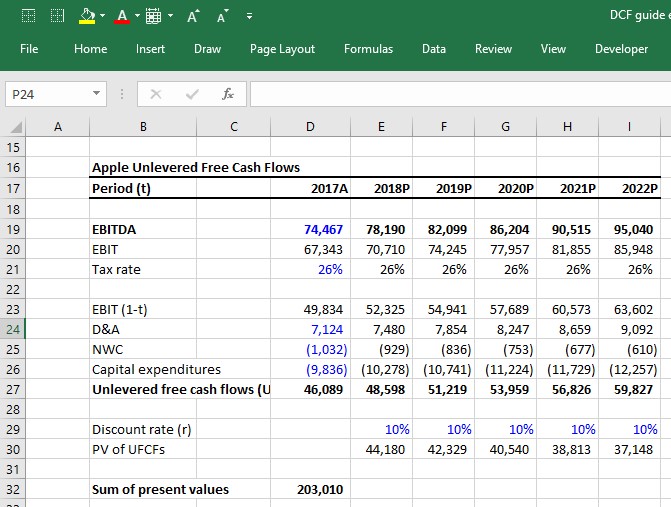

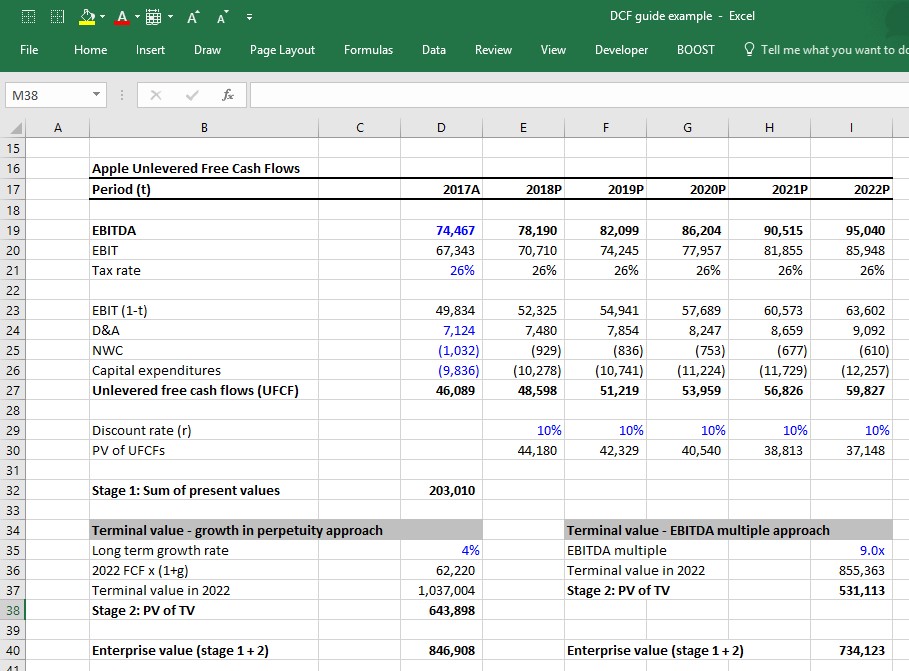

Dans un DCF, la valeur terminale (TV) représente la valeur que l’entreprise générera à partir de tous les flux de trésorerie libres attendus après la période de prévision explicite. Imaginons que nous calculions les flux de trésorerie libres sans levier suivants pour Apple :

Apple devrait générer des flux de trésorerie au-delà de 2022, mais nous ne pouvons pas projeter les FCF pour toujours (avec un certain degré de précision). Alors comment estimer la valeur d’Apple au-delà de 2022 ? Il existe deux approches dominantes :

- Croissance à perpétuité

- Méthode du multiple d’EBITDA de sortie

L’approche de la croissance à perpétuité

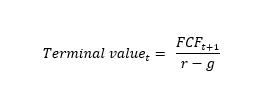

L’approche de la croissance à perpétuité suppose que les FCF d’Apple augmenteront selon une certaine hypothèse de taux de croissance constant de 2022 à… pour toujours. La formule permettant de calculer la valeur actuelle d’un flux de trésorerie croissant à un taux de croissance constant à perpétuité est appelée « formule de croissance à perpétuité. » Elle est :

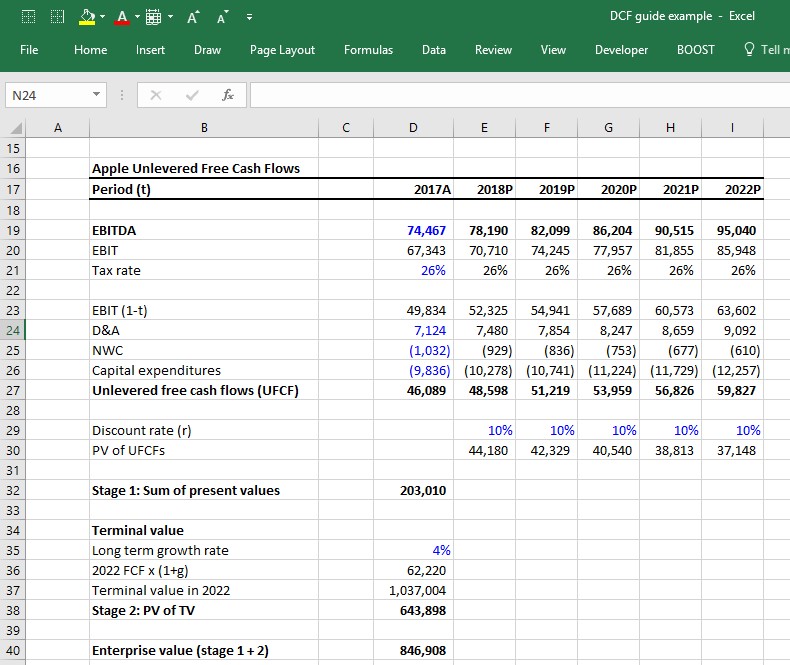

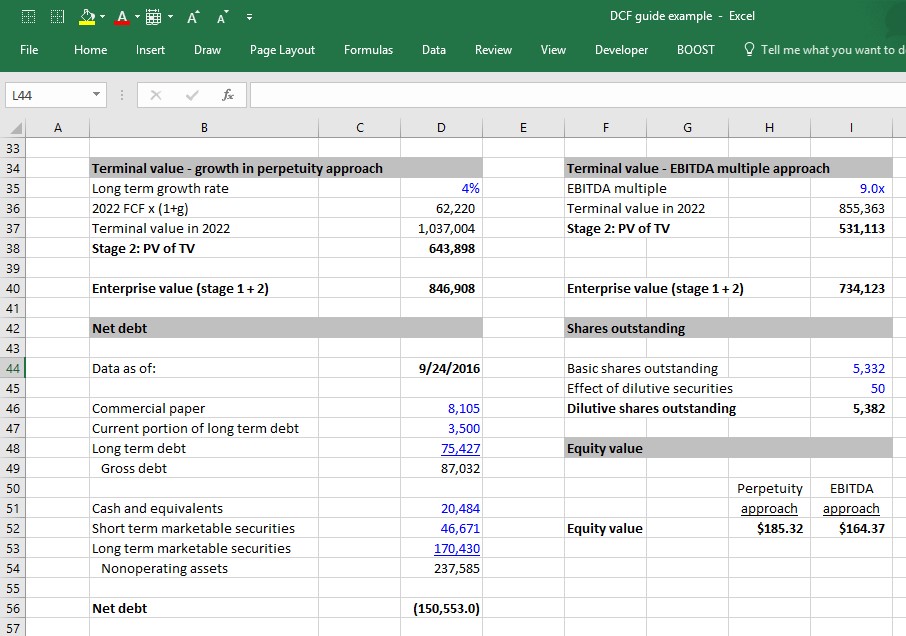

Si nous supposons qu’après 2022, les UFCF d’Apple croîtront à un taux constant de 4 % à perpétuité et feront face à un coût moyen pondéré du capital de 10 % à perpétuité, la valeur terminale (qui est la valeur actuelle de tous les flux de trésorerie futurs d’Apple au-delà de 2022) est calculée comme suit :

À ce stade, remarquez que nous avons finalement calculé la valeur d’entreprise comme étant simplement la somme de la valeur actuelle des UFCF de l’étape 1 + la valeur actuelle de la valeur terminale de l’étape 2.

Méthode du multiple d’EBITDA sortant

L’approche de la croissance à perpétuité nous oblige à deviner le taux de croissance à long terme d’une entreprise. Le résultat de l’analyse est très sensible à cette supposition. Une façon de contourner le fait de devoir deviner le taux de croissance à long terme d’une entreprise est de deviner le multiple d’EBITDA auquel l’entreprise sera évaluée la dernière année de la prévision de l’étape 1.

Une façon courante de faire cela est de regarder le multiple actuel d’EV/EBITDA auquel l’entreprise se négocie (ou le multiple moyen d’EV/EBITDA du groupe de pairs de l’entreprise) et de supposer que l’entreprise sera évaluée à ce même multiple à l’avenir. Par exemple, si Apple est actuellement évaluée à 9,0x son EBITDA des douze derniers mois (LTM), supposez qu’en 2022, elle sera évaluée à 9,0x son EBITDA de 2022.

Croissance à perpétuité vs. méthode du multiple d’EBITDA de sortie

Les banquiers d’investissement et les professionnels du private equity ont tendance à être plus à l’aise avec l’approche du multiple d’EBITDA, car elle insuffle la réalité du marché dans le DCF. Un professionnel du capital-investissement qui construit un DCF essaiera probablement de déterminer ce qu’il/elle peut vendre à l’entreprise dans 5 ans, ce qui permet sans doute d’obtenir une évaluation qui prend en compte le multiple de l’EBITDA.

Cependant, cette approche souffre d’un problème conceptuel important : elle utilise les évaluations actuelles du marché dans le DCF, ce qui va sans doute à l’encontre de l’objectif même du DCF. Ce qui aggrave les choses est le fait que la valeur terminale représente souvent un pecentage significatif de la contribution de valeur dans un DCF, de sorte que les hypothèses qui entrent dans le calcul de la valeur terminale sont d’autant plus importantes.

Tout ce dont vous avez besoin pour maîtriser la modélisation financière

S’inscrire au pack premium : Apprenez la modélisation des états financiers, le DCF, le M&A, le LBO et les Comps. Le même programme de formation utilisé dans les meilleures banques d’investissement.

Inscrivez-vous dès aujourd’hui

Pour arriver à la valeur d’entreprise : Actualiser les flux de trésorerie par le WACC

Jusqu’à présent, nous avons supposé un taux d’actualisation de 10 % pour Apple, mais comment le quantifier ? La quantification du taux d’actualisation, qui est dans ce cas le coût moyen pondéré du capital (WACC), est un domaine d’étude essentiel en finance d’entreprise. Vous pouvez passer un semestre entier à l’université pour l’apprendre. Nous avons écrit un guide complet sur le WACC ici, mais nous allons résumer les éléments de base pour son calcul :

La formule du WACC

Où :

- Dette = valeur marchande de la dette

- Capitaux propres = valeur marchande des capitaux propres

- dette = coût de la dette

- capacité = coût des capitaux propres

Pour arriver à la valeur des capitaux propres : Ajouter la valeur des actifs non opérationnels

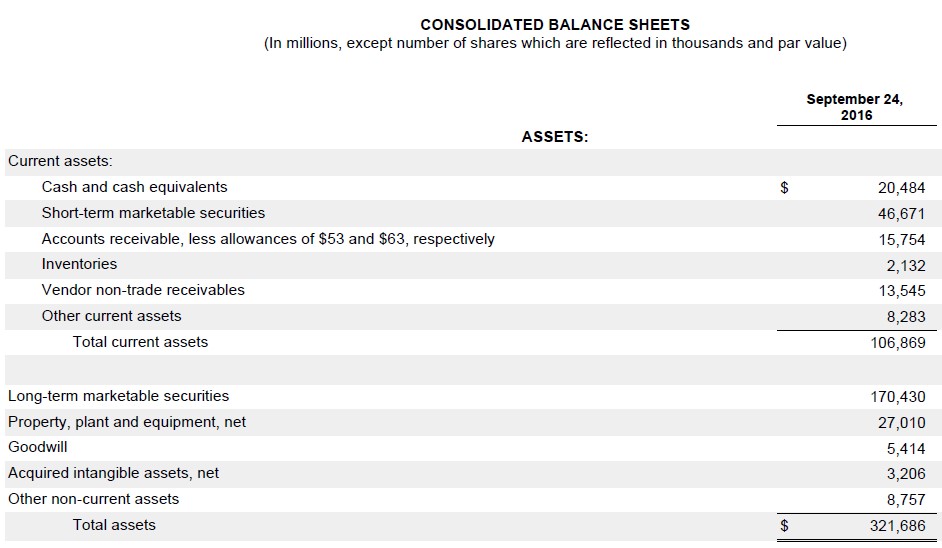

De nombreuses entreprises ont des actifs qui ne sont pas directement liés aux opérations. Les actifs tels que les liquidités augmentent évidemment la valeur de l’entreprise (c’est-à-dire qu’une entreprise dont les opérations valent 1 milliard de dollars mais qui dispose également de 100 millions de dollars de liquidités vaut 1,1 milliard de dollars). Mais jusqu’à présent, cette valeur n’est pas prise en compte dans le calcul des flux de trésorerie disponibles sans endettement. Par conséquent, ces actifs doivent être ajoutés à la valeur. Les actifs hors exploitation les plus courants comprennent :

- Trésorerie

- Titres négociables

- Placements en actions

Vous trouverez ci-dessous le bilan de clôture de l’année 2016 d’Apple. Les actifs hors exploitation sont sa trésorerie et ses équivalents, ses titres négociables à court terme et ses titres négociables à long terme. Comme vous pouvez le constater, ils représentent une part importante du bilan de l’entreprise.

Contrairement aux actifs d’exploitation tels que les PP&E, les stocks et les actifs incorporels, la valeur comptable des actifs hors exploitation au bilan est généralement assez proche de leur valeur réelle. Cela s’explique par le fait qu’ils se composent essentiellement de liquidités et d’investissements liquides que les entreprises peuvent généralement évaluer à leur juste valeur. Ce n’est pas toujours le cas (l’investissement en actions est une exception notable), mais il est généralement sûr de simplement utiliser les dernières valeurs du bilan des actifs hors exploitation comme valeurs réelles du marché.

Pour arriver à la valeur des capitaux propres : Soustraire les dettes et autres créances autres que les fonds propres

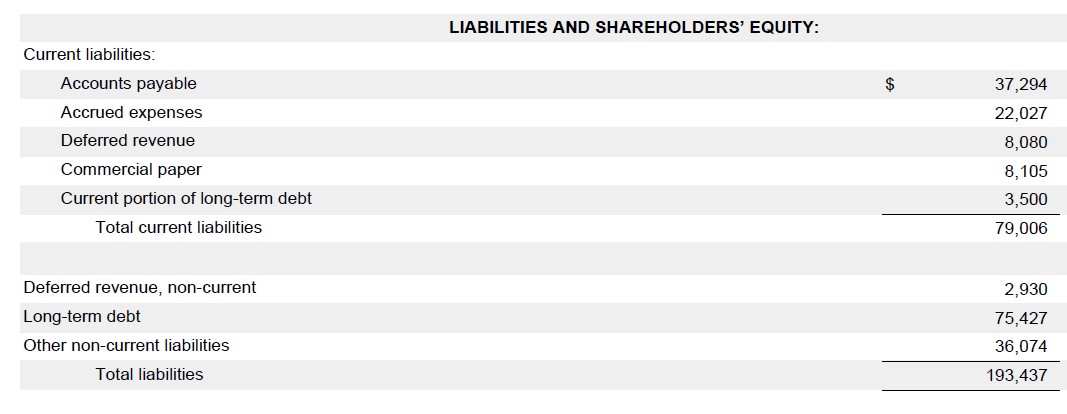

À ce stade, nous devons identifier et soustraire toutes les créances autres que les fonds propres sur l’entreprise afin d’arriver à la part de la valeur de l’entreprise qui appartient réellement aux propriétaires des fonds propres. Les créances hors capitaux propres les plus courantes que vous rencontrerez sont :

- Toutes les dettes (à court terme, à long terme, obligations, prêts, etc.)

- Les contrats de location-acquisition

- Les actions privilégiées

- Les participations non contrôlantes (minoritaires)

Vous trouverez ci-dessous le passif du bilan de fin d’année 2016 d’Apple. Vous pouvez voir qu’elle a des billets de trésorerie, la partie courante de la dette à long terme et la dette à long terme. Ce sont les trois éléments qui constitueraient les créances hors capitaux propres d’Apple.

Comme pour les actifs hors exploitation, les professionnels de la finance se contentent généralement d’utiliser les dernières valeurs du bilan de ces éléments comme approximation des valeurs réelles. Il s’agit généralement d’une approche sûre lorsque les valeurs de marché sont assez proches de la valeur du bilan.vLa valeur de marché de la dette ne s’écarte généralement pas trop de la valeur comptable, à moins que les taux d’intérêt du marché n’aient changé de façon spectaculaire depuis l’émission, ou que le profil de crédit de l’entreprise n’ait changé de façon spectaculaire (c’est-à-dire qu’une entreprise en détresse financière verra sa dette se négocier à quelques centimes d’euro).

Un endroit où la valeur comptable comme substitut de la valeur de marché peut être dangereuse est celui des » participations sans contrôle. » Les participations sans contrôle sont généralement sous-estimées dans le bilan. Si elles sont importantes, il est préférable d’appliquer un multiple sectoriel pour mieux refléter leur véritable valeur.

La mauvaise nouvelle, c’est que nous avons rarement assez de recul sur la nature des opérations des participations ne donnant pas le contrôle pour déterminer le bon multiple à utiliser. La bonne nouvelle est que les participations ne donnant pas le contrôle sont rarement assez importantes pour faire une différence significative dans l’évaluation (la plupart des entreprises n’en ont pas).

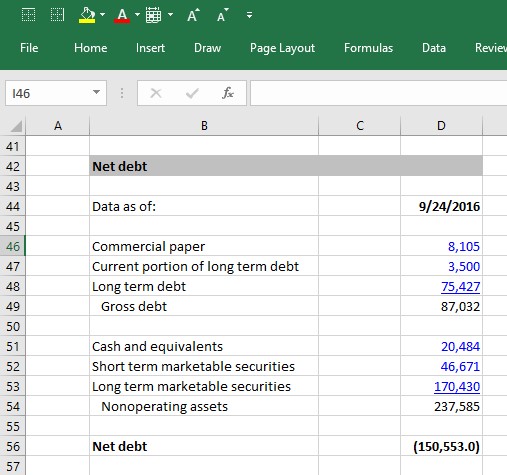

Formule de la dette nette

Lors de la construction d’un modèle DCF, les professionnels de la finance déduisent souvent les actifs hors exploitation des créances hors capitaux propres et l’appellent la dette nette, qui est soustraite de la valeur de l’entreprise pour obtenir la valeur des capitaux propres, de sorte que :

Valeur d’entreprise – dette nette = Valeur des capitaux propres

La formule de la dette nette est simplement la valeur de toutes les créances sans capitaux propres moins la valeur de tous les actifs hors exploitation :

Dette brute (court terme, long terme, obligations, prêts, etc..)

+ Contrats de location-acquisition

+ Actions privilégiées

+ Participations ne donnant pas le contrôle (minoritaires)

– Liquidités

– Titres négociables

– Participations

Dette nette

En utilisant le 10K 2016 d’Apple, nous pouvons voir qu’elle a un solde de dette nette négatif important. Pour les entreprises qui ont une dette importante, un solde de dette nette positif est plus courant, tandis qu’un solde de dette nette négatif est courant pour les entreprises qui conservent beaucoup de liquidités.

De la valeur des capitaux propres à la valeur des capitaux propres par action

Une fois que la valeur des capitaux propres d’une entreprise a été calculée, l’étape suivante consiste à déterminer la valeur de chaque action individuelle. Pour ce faire, nous devons déterminer le nombre d’actions actuellement en circulation. Nous avons écrit un guide complet pour calculer les actions actuelles d’une entreprise mais nous allons résumer ici :

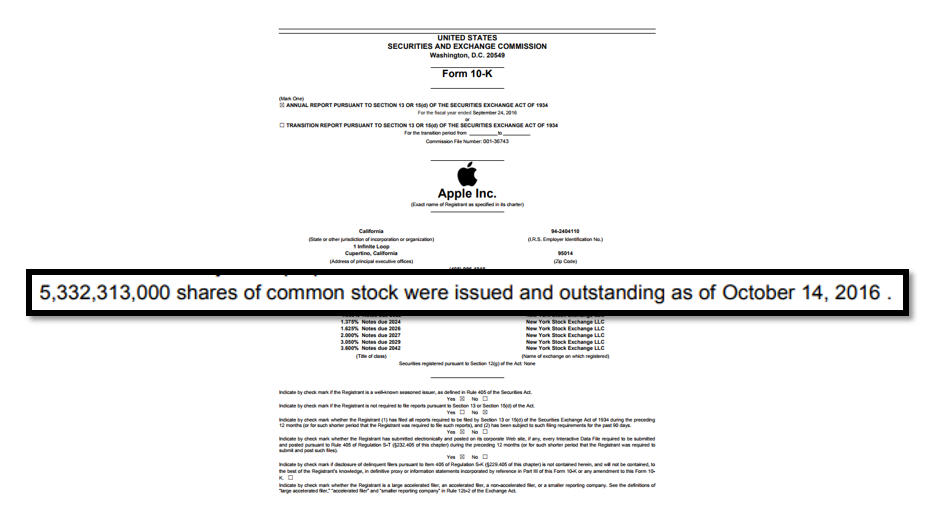

1. Prenez le nombre actuel d’actions réelles sur la couverture du dernier dépôt annuel (10K) ou intermédiaire (10Q) de la société. Pour Apple, c’est :

2. Ensuite, ajoutez l’effet des actions dilutives. Il s’agit des actions qui ne sont pas encore tout à fait des actions ordinaires, mais qui peuvent le devenir et donc être potentiellement dilutives pour les actionnaires ordinaires (c’est-à-dire les options d’achat d’actions, les bons de souscription, les actions restreintes et les dettes convertibles et les actions privilégiées convertibles).

En supposant que nous ayons calculé 50 millions de titres dilutifs pour Apple, nous pouvons maintenant rassembler toutes les pièces et terminer l’analyse :

Trois hypothèses clés du DCF

Nous avons maintenant terminé les 6 étapes de la construction d’un modèle DCF et avons calculé la valeur des capitaux propres d’Apple. Quelles étaient les hypothèses clés qui nous ont conduit à la valeur à laquelle nous sommes arrivés ? Les trois hypothèses clés d’un modèle DCF sont :

- Les hypothèses d’exploitation (croissance des revenus et marges d’exploitation)

- Le WACC

- Les hypothèses de valeur terminale : Le taux de croissance à long terme et le multiple de sortie

Chacune de ces hypothèses est essentielle pour obtenir un modèle précis. En fait, la sensibilité du modèle DCF à ces hypothèses, et le manque de confiance des professionnels de la finance dans ces hypothèses, (en particulier le WACC et la valeur terminale) est fréquemment cité comme les principales faiblesses du modèle DCF.

Néanmoins, le modèle DCF est l’un des modèles les plus couramment utilisés par les banquiers d’affaires et autres professionnels de la finance, et la sortie DCF est presque toujours présentée en utilisant une gamme d’hypothèses de valeur terminale et de WACC, ainsi que dans le contexte d’autres méthodologies d’évaluation. Une façon courante de présenter cela est d’utiliser une matrice d’évaluation de terrain de football.

S’inscrire à la formation complète en modélisation DCF de Wall Street Prep

J’espère que vous avez apprécié ce guide, qui est une version simplifiée de notre programme de formation de pointe en modélisation financière. Notre programme complet est utilisé par les plus grandes banques d’investissement du monde pour former les nouveaux employés et par les meilleures écoles de commerce pour préparer leurs étudiants à des carrières dans la finance.

Le programme complet est également disponible pour les particuliers par le biais de notre programme de formation en auto-apprentissage Premium Package. Vous apprendrez à construire un modèle DCF complet, y compris une variété d’améliorations qui peuvent être ajoutées pour améliorer un modèle DCF :

- Connecter un modèle DCF à un modèle 3-d’états

- Calcul de l’année souche

- Ajustement à mi-année

- Utilisation du modèle DCF pour évaluer une cible d’acquisition

- Évaluation des synergies et des NOL dans un DCF

- Calcul du coût des capitaux propres à l’aide d’un bêta de l’industrie

- Calcul d’un taux de croissance perpétuelle implicite lorsqu’on utilise la méthode de l’EBITDA

- Assurer que les rendements du capital et les taux de croissance d’une entreprise sont cohérents dans le DCF

15% de réduction sur le cours complet de modélisation DCF étape par étape

S’inscrire au pack premium de Wall Street Prep à 15% de réduction en utilisant le code promo webpromo à la caisse.