Costi variabili e costi fissi

Tutti i costi affrontati dalle aziende possono essere suddivisi in due categorie principali: costi fissi e costi variabili.

I costi fissi sono costi che sono indipendenti dalla produzione. Questi rimangono costanti per tutto l’intervallo in questione e sono solitamente considerati irrecuperabili per l’intervallo in questione (non rilevanti per le decisioni sull’output). I costi fissi spesso includono affitto, edifici, macchinari, ecc.

I costi variabili sono costi che variano con la produzione. Generalmente i costi variabili aumentano ad un tasso costante rispetto al lavoro e al capitale. I costi variabili possono includere i salari, le utenze, i materiali usati nella produzione, ecc.

In contabilità si parla spesso anche di costi misti. Questi sono semplicemente costi che sono in parte fissi e in parte variabili. Un esempio potrebbe essere l’elettricità – l’uso dell’elettricità può aumentare con la produzione, ma se non viene prodotto nulla, una fabbrica può ancora richiedere una certa quantità di energia solo per mantenersi.

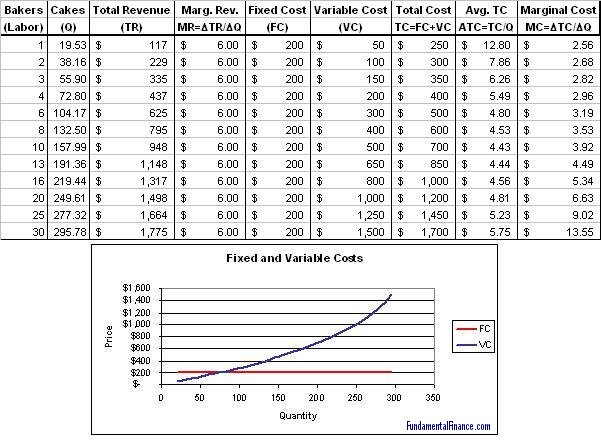

Di seguito è riportato un esempio della tabella dei costi di un’azienda e un grafico dei costi fissi e variabili. Si noti che la curva dei costi fissi è piatta e la curva dei costi variabili ha una pendenza costante verso l’alto.