Introduzione al modello DCF

Un modello di flusso di cassa scontato (“modello DCF”) è un tipo di modello finanziario che valuta un’azienda prevedendo i suoi flussi di cassa e scontandoli per arrivare a un valore attuale. Il DCF ha la particolarità di essere ampiamente usato sia nel mondo accademico che nella pratica. Valutare le aziende utilizzando il DCF è considerata un’abilità fondamentale per le banche d’investimento, il private equity, la ricerca azionaria e gli investitori “buy side”.

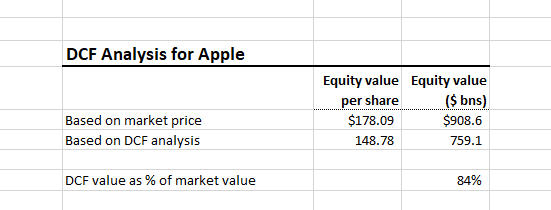

Questa analisi DCF suggerisce che Apple potrebbe essere sopravvalutata (o che le nostre ipotesi sono sbagliate!)

Il modello DCF stima il valore intrinseco di un’azienda (valore basato sulla capacità dell’azienda di generare flussi di cassa) ed è spesso presentato in confronto al valore di mercato dell’azienda. Per esempio, Apple ha una capitalizzazione di mercato di circa 909 miliardi di dollari. Questo prezzo di mercato è giustificato sulla base dei fondamentali dell’azienda e delle performance future previste (cioè il suo valore intrinseco)? Questo è esattamente ciò che il DCF cerca di rispondere.

In contrasto con la valutazione basata sul mercato come l’analisi di un’azienda comparabile, l’idea dietro il modello DCF è che il valore di un’azienda non è una funzione della domanda e dell’offerta arbitraria delle azioni di quell’azienda. Invece, il valore di un’azienda è una funzione della capacità dell’azienda di generare flussi di cassa in futuro per i suoi azionisti.

A chi è rivolta questa guida DCF

Abbiamo scritto questa guida per coloro che stanno pensando a una carriera nella finanza e per coloro che si stanno preparando per i colloqui di lavoro. Questa guida è abbastanza dettagliata ma si ferma a tutti i casi e le sfumature di un modello DCF completo. Per questo, potete iscrivervi al nostro corso di modellazione su larga scala.

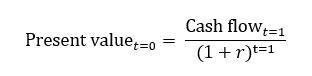

Fondamenti di DCF: La formula del valore attuale

L’approccio DCF richiede di prevedere i flussi di cassa di un’azienda nel futuro e scontarli al presente per arrivare a un valore attuale dell’azienda. Questo valore attuale è l’importo che gli investitori dovrebbero essere disposti a pagare (il valore dell’azienda). Possiamo esprimere questa formula come (denotiamo il tasso di sconto come r):

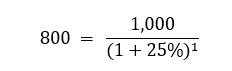

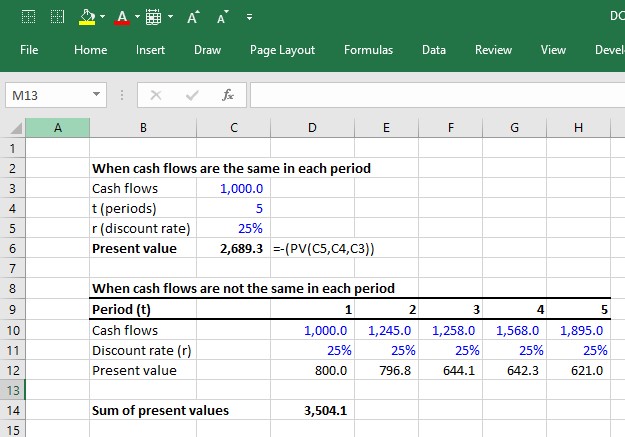

Quindi, diciamo che si decide di essere disposti a pagare 800 dollari. Possiamo risolverlo come:

Se faccio la stessa proposta ma invece di promettere solo 1000 dollari il prossimo anno, diciamo che prometto 1000 dollari per i prossimi 5 anni. La matematica diventa solo leggermente più complicata:

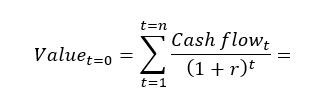

In Excel, si può calcolare abbastanza facilmente usando la funzione PV (vedi sotto). Tuttavia, se i flussi di cassa sono diversi ogni anno, dovrete scontare ogni flusso di cassa separatamente:

Prima di iniziare… Scaricate il modello DCF campione

Utilizzate il modulo sottostante per scaricare il nostro modello DCF campione:

6 passi per costruire un DCF

La premessa del modello DCF è che il valore di un business è puramente una funzione dei suoi flussi di cassa futuri. Quindi, la prima sfida nella costruzione di un modello DCF è definire e calcolare i flussi di cassa che un business genera. Ci sono due approcci comuni per calcolare i flussi di cassa che un’azienda genera.

- Approccio DCF unlevered

Prevedere e scontare i flussi di cassa operativi. Poi, quando si ha un valore attuale, basta aggiungere qualsiasi attività non operativa come la liquidità e sottrarre qualsiasi passività legata al finanziamento come il debito. - Approccio DCF levered

Forecast e attualizzare i flussi di cassa che rimangono disponibili per gli azionisti di capitale dopo che i flussi di cassa per tutti i crediti non azionari (cioè il debito) sono stati rimossi.

Entrambi dovrebbero teoricamente portare allo stesso valore alla fine (anche se in pratica è piuttosto difficile farli diventare esattamente uguali). L’approccio DCF senza leva è il più comune ed è quindi l’obiettivo di questa guida. Questo approccio comporta 6 passi:

1. Previsione dei flussi di cassa liberi unlevered

Il passo 1 consiste nel prevedere i flussi di cassa che un’azienda genera dalle sue operazioni principali dopo aver contabilizzato tutte le spese operative e gli investimenti. Questi flussi di cassa sono chiamati “unlevered free cash flows.”

2. Calcolo del valore terminale

Non si può continuare a prevedere i flussi di cassa per sempre. Ad un certo punto, dovete fare alcune ipotesi di alto livello sui flussi di cassa oltre l’ultimo anno di previsione esplicita, stimando un valore forfettario del business oltre il suo periodo di previsione esplicita. Questa somma forfettaria è chiamata “valore terminale”.

3. Attualizzazione dei flussi di cassa al presente al costo medio ponderato del capitale

Il tasso di sconto che riflette la rischiosità dei flussi di cassa liberi non coperti è chiamato il costo medio ponderato del capitale. Poiché i flussi di cassa liberi unlevered rappresentano tutti i flussi di cassa operativi, questi flussi di cassa “appartengono” sia ai finanziatori che ai proprietari dell’azienda. Come tale, i rischi di entrambi i fornitori di capitale devono essere considerati usando pesi appropriati per la struttura del capitale (da qui il termine “costo medio ponderato” del capitale). Una volta scontato, il valore attuale di tutti i flussi di cassa liberi unlevered è chiamato enterprise value.

4. Aggiungere il valore delle attività non operative al valore attuale dei flussi di cassa liberi unlevered

Se un’azienda ha delle attività non operative come il contante o ha degli investimenti che stanno solo in bilancio, dobbiamo aggiungerli al valore attuale dei flussi di cassa liberi unlevered. Per esempio, se calcoliamo che il valore attuale dei free cash flow unlevered di Apple è di 700 miliardi di dollari, ma poi scopriamo che Apple ha anche 200 miliardi di dollari in contanti appena seduti, dovremmo aggiungere questi contanti.

5. Sottrarre il debito e altri crediti non azionari

L’obiettivo finale del DCF è di arrivare a ciò che appartiene ai proprietari del capitale (valore del capitale). Perciò se un’azienda ha dei creditori (o altri crediti non azionari contro l’azienda), abbiamo bisogno di sottrarli dal valore attuale. Ciò che rimane appartiene ai proprietari del capitale.

Nel nostro esempio, se Apple avesse 50 miliardi di dollari di debiti alla data della valutazione, il valore del capitale sarebbe calcolato come:

$700 miliardi (valore d’impresa) + $200 miliardi (attività non operative) – $50 (debito) = $850 miliardi

Spesso, le attività non operative e i crediti di debito sono sommati come un termine chiamato debito netto (debito e altri crediti non azionari – attività non operative). Vedrete spesso l’equazione: valore d’impresa – debito netto = valore del capitale. Il valore del capitale che il DCF sputa fuori può ora essere paragonato alla capitalizzazione di mercato (che è la percezione del mercato del valore del capitale).

6. Dividere il valore del capitale per le azioni in circolazione

Il valore del capitale ci dice qual è il valore totale per i proprietari. Ma qual è il valore di ogni azione? Per calcolarlo, dividiamo il valore del patrimonio netto per le azioni diluite della società in circolazione.

Ora analizziamo ogni passo in modo più dettagliato.

Calcolo dei flussi di cassa liberi unlevered (FCF)

Ecco la formula dei flussi di cassa liberi unlevered:

FCF = EBIT x (1- aliquota fiscale) + D&A + NWC – Spese di capitale

- EBIT = Earnings before interest and taxes. Questo rappresenta il profitto operativo basato sui GAAP di un’azienda.

- Tax rate = L’aliquota fiscale che l’azienda dovrebbe affrontare. Quando prevediamo le tasse, di solito usiamo l’aliquota fiscale effettiva storica di un’azienda.

- D&A = deprezzamento e ammortamento.

- NWC = Cambiamenti annuali nel capitale circolante netto. Gli aumenti in NWC sono uscite di cassa mentre le diminuzioni sono entrate di cassa.

- Le spese di capitale rappresentano gli investimenti di cassa che l’azienda deve fare per sostenere la crescita prevista del business. Se non si tiene conto del costo del reinvestimento richiesto nel business, si sovrastima il valore dell’azienda dandole credito per la crescita dell’EBIT senza tenere conto degli investimenti necessari per raggiungerla.

I flussi di cassa sono idealmente guidati da un modello a 3 dichiarazioni

La previsione di tutte queste voci dovrebbe idealmente provenire da un modello a 3 dichiarazioni, perché tutti i componenti dei flussi di cassa liberi senza vincoli sono interconnessi; i cambiamenti nelle ipotesi di EBIT hanno un impatto su capex, NWC e D&A. Senza un modello a 3 dichiarazioni che collega dinamicamente tutti questi elementi insieme, è difficile garantire che i cambiamenti nelle ipotesi di un componente impattino correttamente gli altri componenti.

Perché questo richiede più lavoro e più tempo, i professionisti della finanza spesso fanno analisi preliminari usando un veloce modello DCF a ritroso e costruiscono un modello DCF completo guidato da un modello a 3 dichiarazioni solo quando la posta in gioco è alta, come quando un affare di investment banking va “live” o quando una società di private equity è nelle fasi successive del processo di investimento.

Il modello DCF a 2 stadi

I modelli a 3 dichiarazioni che supportano un DCF sono di solito modelli annuali che prevedono circa 5-10 anni nel futuro. Tuttavia, quando valutiamo le imprese, di solito assumiamo che siano in attività. In altre parole, continueranno ad operare per sempre.

Questo significa che il modello a 3 dichiarazioni ci porta solo fino a un certo punto. Dobbiamo anche prevedere il valore attuale di tutti i futuri free cash flow unlevered dopo il periodo di previsione esplicita. Questo è chiamato il modello DCF a 2 stadi. La prima fase consiste nel prevedere esplicitamente i flussi di cassa liberi non coperti (e idealmente da un modello a 3 dichiarazioni). La seconda fase è il totale di tutti i flussi di cassa dopo la fase 1. Questo tipicamente implica fare alcune ipotesi sul fatto che l’azienda raggiunga una crescita matura. Il valore attuale dei flussi di cassa della fase 2 è chiamato valore terminale.

Preferisci il video? Per guardare una lezione video gratuita su come costruire un DCF, clicca qui

Calcolo del valore terminale

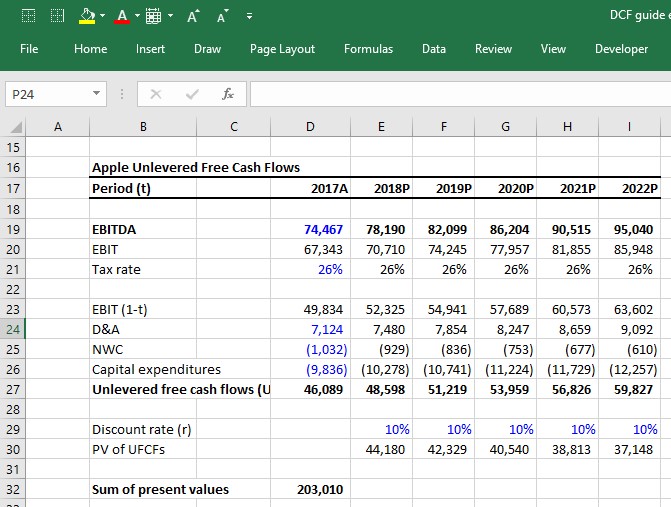

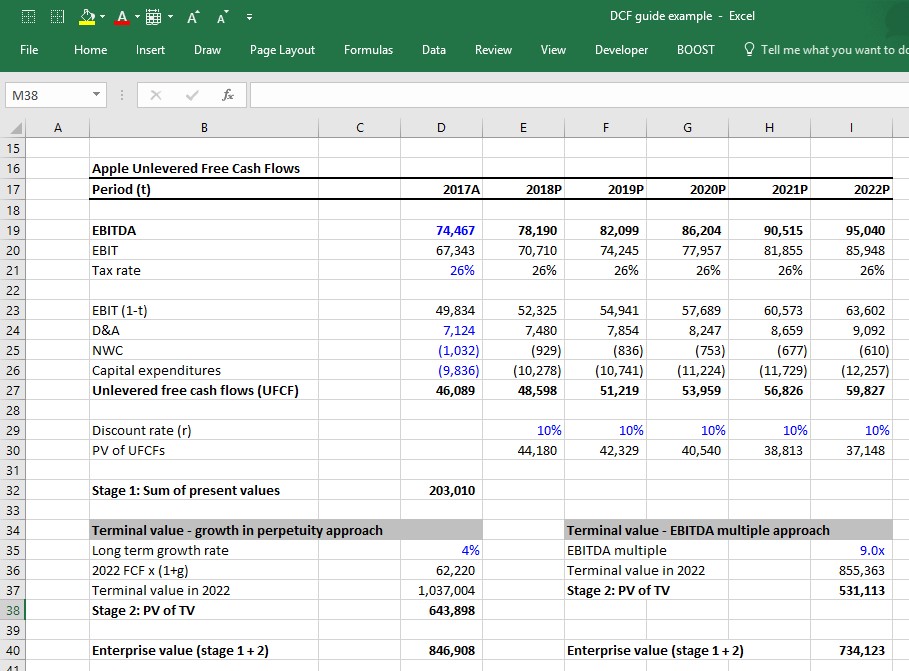

In un DCF, il valore terminale (TV) rappresenta il valore che l’azienda genererà da tutti i flussi di cassa liberi previsti dopo il periodo di previsione esplicita. Immaginiamo di calcolare i seguenti flussi di cassa liberi unlevered per Apple:

Apple dovrebbe generare flussi di cassa oltre il 2022, ma non possiamo proiettare gli FCF per sempre (con un certo grado di precisione). Quindi come stimiamo il valore di Apple oltre il 2022? Ci sono due approcci prevalenti:

- Crescita in perpetuo

- Metodo multiplo dell’EBITDA in uscita

L’approccio della crescita in perpetuo

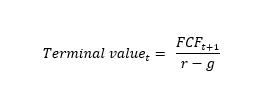

L’approccio della crescita in perpetuo assume che gli UFCF di Apple cresceranno ad un certo tasso di crescita costante dal 2022 a … per sempre. La formula per calcolare il valore attuale di un flusso di cassa che cresce ad un tasso di crescita costante in perpetuo è chiamata “formula di crescita in perpetuo”. È:

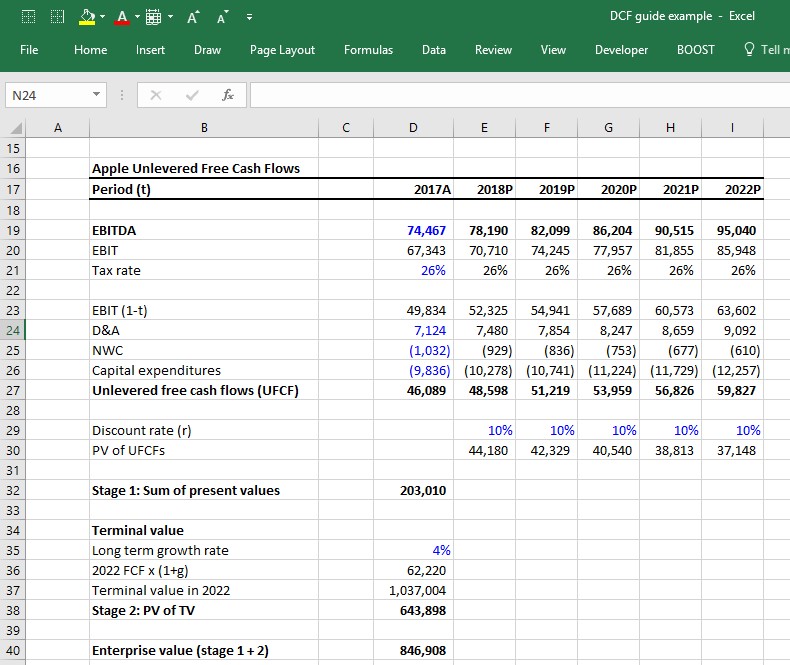

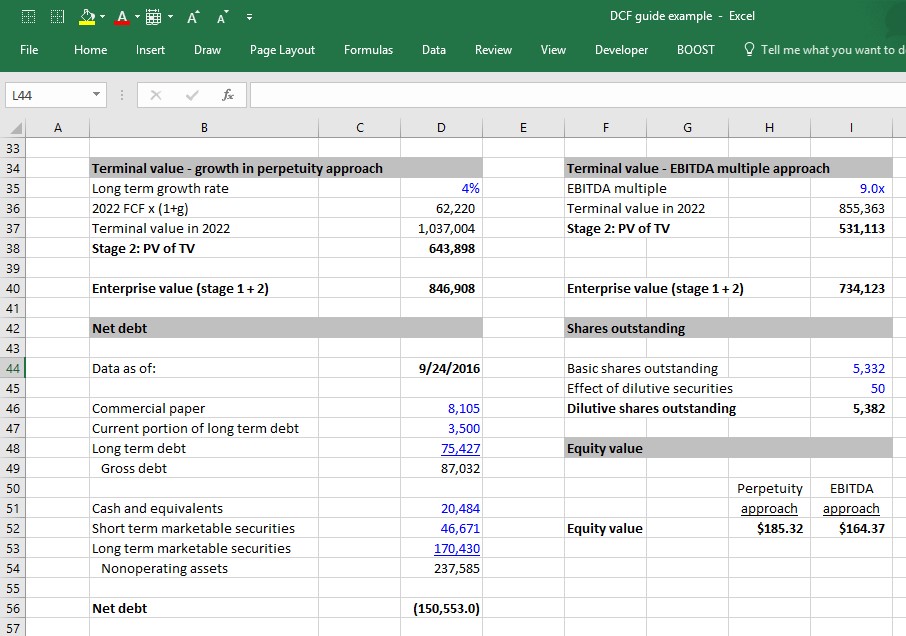

Se assumiamo che dopo il 2022, gli UFCF di Apple cresceranno ad un tasso costante del 4% in perpetuo e affronteranno un costo medio ponderato del capitale del 10% in perpetuo, il valore terminale (che è il valore attuale di tutti i futuri flussi di cassa di Apple oltre il 2022) è calcolato come:

A questo punto, si noti che abbiamo finalmente calcolato l’enterprise value come semplice somma del valore attuale degli UFCF della fase 1 + il valore attuale del valore terminale della fase 2.

Metodo del multiplo dell’EBITDA in uscita

L’approccio della crescita in perpetuo ci costringe a fare un’ipotesi sul tasso di crescita a lungo termine di un’azienda. Il risultato dell’analisi è molto sensibile a questa ipotesi. Un modo per aggirare il fatto di dover indovinare il tasso di crescita a lungo termine di un’azienda è quello di indovinare il multiplo dell’EBITDA a cui l’azienda sarà valutata l’ultimo anno della previsione della fase 1.

Un modo comune per farlo è quello di guardare l’attuale multiplo EV/EBITDA a cui l’azienda è scambiata (o il multiplo medio EV/EBITDA del gruppo di pari dell’azienda) e assumere che l’azienda sarà valutata a quello stesso multiplo in futuro. Per esempio, se Apple è attualmente valutata a 9.0x il suo EBITDA degli ultimi dodici mesi (LTM), supponiamo che nel 2022 sarà valutata a 9.0x il suo EBITDA del 2022.

Growth in perpetuity vs. exit EBITDA multiple method

I banchieri d’investimento e i professionisti del private equity tendono ad essere più a loro agio con l’approccio EBITDA multiple perché infonde la realtà del mercato nel DCF. Un professionista di private equity che costruisce un DCF cercherà probabilmente di capire per cosa può vendere l’azienda 5 anni più avanti, quindi questo probabilmente fornisce una valutazione che fattorizza il multiplo EBITDA.

Tuttavia, questo approccio soffre di un significativo problema concettuale: usa valutazioni di mercato correnti nel DCF, che probabilmente sconfigge l’intero scopo del DCF. A peggiorare le cose c’è il fatto che il valore terminale spesso rappresenta una percentuale significativa del contributo di valore in un DCF, quindi le ipotesi che vanno nel calcolo del valore terminale sono ancora più importanti.

Tutto quello che ti serve per padroneggiare la modellazione finanziaria

Iscriviti al pacchetto Premium: Impara la modellazione del bilancio, DCF, M&A, LBO e Comps. Lo stesso programma di formazione usato nelle migliori banche d’investimento.

Iscriviti oggi

Per arrivare al valore aziendale: Scontare i flussi di cassa con il WACC

Finora abbiamo ipotizzato un tasso di sconto del 10% per Apple, ma come si quantifica? Quantificare il tasso di sconto, che in questo caso è il costo medio ponderato del capitale (WACC), è un campo di studio critico nella finanza aziendale. Si può passare un intero semestre universitario ad impararlo. Abbiamo scritto una guida completa al WACC qui, ma riassumeremo gli elementi di base di come viene calcolato:

La formula del WACC

Dove:

- Debito = valore di mercato del debito

- Equity = valore di mercato del patrimonio netto

- rdebito = costo del debito

- frequenza = costo del patrimonio netto

Per arrivare al valore del capitale: Aggiungere il valore delle attività non operative

Molte aziende hanno attività non direttamente legate alle operazioni. Attività come il contante ovviamente aumentano il valore dell’azienda (cioè un’azienda le cui operazioni valgono 1 miliardo di dollari ma ha anche 100 milioni di dollari in contanti vale 1,1 miliardi di dollari). Ma fino ad ora, il valore non viene considerato nel calcolo del free cash flow unlevered. Pertanto, queste attività devono essere aggiunte al valore. Le attività non operative più comuni includono:

- Cash

- Titoli negoziabili

- Investimenti azionari

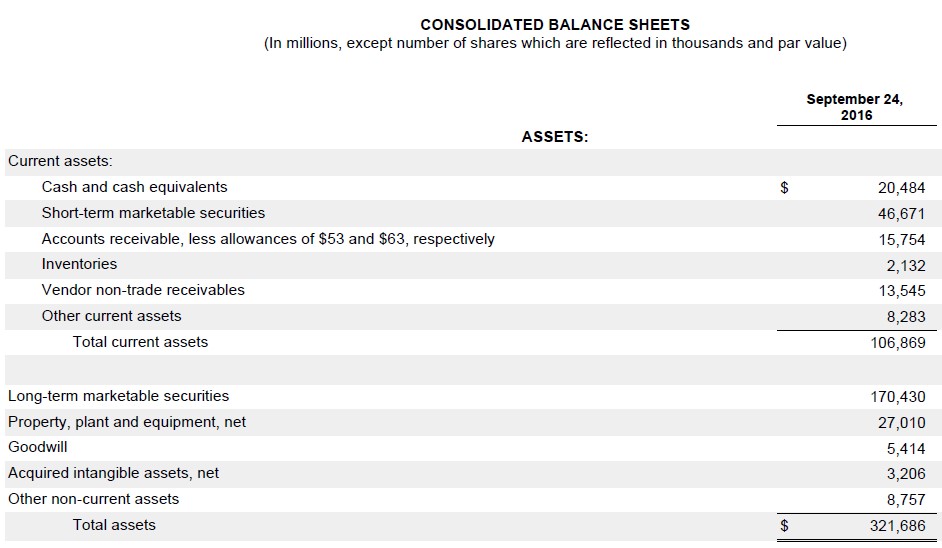

Di seguito il bilancio finale dell’anno 2016 di Apple. Le attività non operative sono i suoi contanti ed equivalenti, i titoli negoziabili a breve termine e i titoli negoziabili a lungo termine. Come potete vedere, rappresentano una porzione significativa del bilancio dell’azienda.

A differenza delle attività operative come PP&E, inventario e attività immateriali, il valore contabile delle attività non operative sul bilancio è solitamente abbastanza vicino al loro valore effettivo. Questo perché sono per lo più costituiti da contanti e investimenti liquidi che le aziende possono generalmente marcare al valore equo. Questo non è sempre il caso (l’investimento azionario è una notevole eccezione), ma è tipicamente sicuro usare semplicemente gli ultimi valori di bilancio delle attività non operative come valori di mercato effettivi.

Per arrivare al valore del capitale: Sottrarre il debito e altri crediti non azionari

A questo punto, dobbiamo identificare e sottrarre tutti i crediti non azionari sul business per arrivare a quanto del valore dell’azienda appartiene effettivamente ai proprietari di capitale. I crediti non azionari più comuni che incontrerete sono:

- Tutti i debiti (a breve, a lungo termine, obbligazioni, prestiti, ecc.)

- Leasing di capitale

- Azioni privilegiate

- Interessi di minoranza

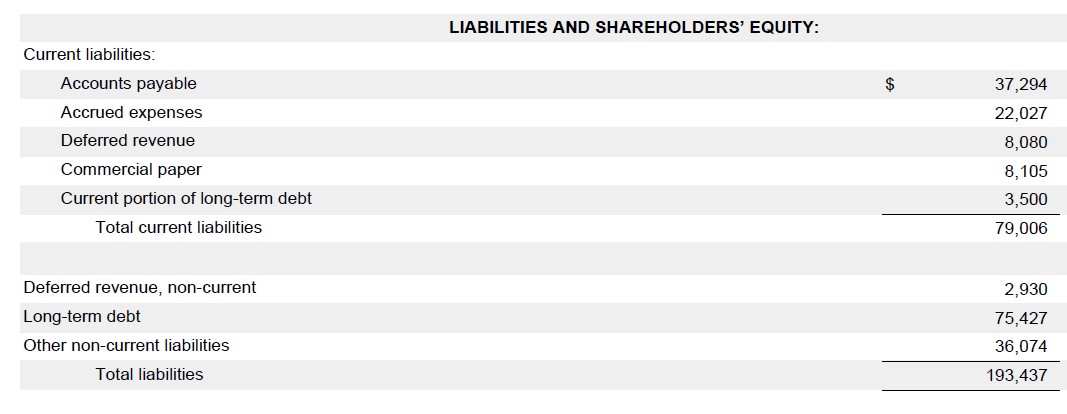

Di seguito è riportato il bilancio 2016 di Apple. Si può vedere che ha carta commerciale, parte corrente del debito a lungo termine e debito a lungo termine. Queste sono le tre voci che costituirebbero i crediti non azionari di Apple.

Come per le attività non operative, i professionisti della finanza di solito usano semplicemente gli ultimi valori di bilancio di queste voci come proxy dei valori reali. Questo è di solito un approccio sicuro quando i valori di mercato sono abbastanza vicini al valore di bilancio.vIl valore di mercato del debito di solito non si discosta troppo dal valore contabile a meno che i tassi di interesse di mercato non siano cambiati drasticamente dall’emissione, o se il profilo di credito della società è cambiato drasticamente (cioè una società in difficoltà finanziaria avrà il suo debito scambiato a centesimi di dollaro).

Un posto dove il valore contabile come proxy del valore di mercato può essere pericoloso sono gli “interessi non di controllo”. Gli interessi di minoranza sono di solito sottostimati nel bilancio. Se sono significativi, è preferibile applicare un multiplo industriale per riflettere meglio il loro vero valore.

La cattiva notizia è che raramente abbiamo abbastanza informazioni sulla natura delle operazioni degli interessi di minoranza per capire il giusto multiplo da usare. La buona notizia è che gli interessi di minoranza sono raramente abbastanza grandi da fare una differenza significativa nella valutazione (molte aziende non ne hanno).

Formula del debito netto

Quando si costruisce un modello DCF, i professionisti della finanza spesso mettono al netto le attività non operative contro i crediti non azionari e lo chiamano debito netto, che viene sottratto dall’enterprise value per arrivare all’equity value, così che:

Enterprise value – net debt = Equity value

La formula per il debito netto è semplicemente il valore di tutti i crediti non equity meno il valore di tutte le attività non operative:

Debito lordo (breve termine, lungo termine, obbligazioni, prestiti, ecc.)

+ Leasing di capitale

+ Azioni privilegiate

+ Interessi di minoranza

– Contanti

– Titoli negoziabili

– Investimenti azionari

Debito netto

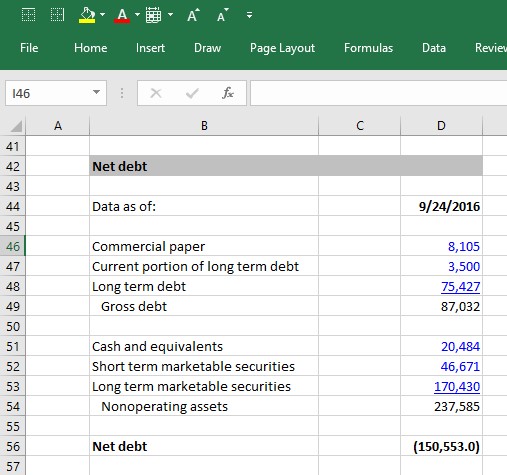

Utilizzando il 10K 2016 di Apple, possiamo vedere che ha un sostanziale saldo negativo del debito netto. Per le aziende che hanno un debito significativo, un saldo di debito netto positivo è più comune, mentre un saldo di debito netto negativo è comune per le aziende che hanno molta liquidità.

Dal valore dell’equity al valore dell’equity per azione

Una volta calcolato il valore dell’equity di una società, il passo successivo è determinare il valore di ogni singola azione. Per capire questo, dobbiamo determinare il numero di azioni che sono attualmente in circolazione. Abbiamo scritto una guida completa per calcolare le azioni attuali di una società, ma la riassumiamo qui:

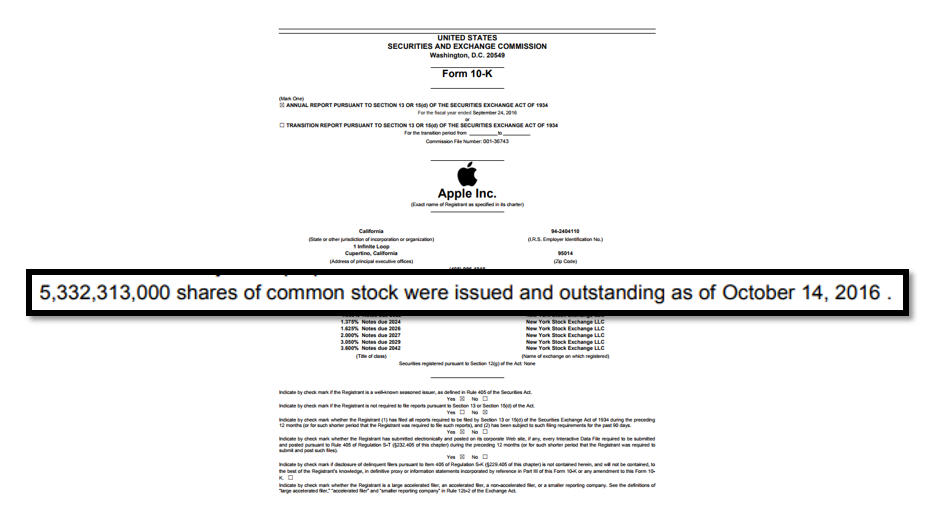

1. Prendete il numero di azioni attuali dalla copertina dell’ultimo documento annuale (10K) o intermedio (10Q) della società. Per Apple, è:

2. Poi, aggiungere l’effetto delle azioni diluitive. Queste sono azioni che non sono ancora azioni ordinarie, ma che possono diventare azioni ordinarie e quindi essere potenzialmente diluitive per gli azionisti comuni (cioè stock option, warrant, azioni limitate e debito convertibile e azioni privilegiate convertibili).

Assumendo che abbiamo calcolato 50 milioni di titoli diluitivi per Apple, possiamo ora mettere insieme tutti i pezzi e completare l’analisi:

Tre ipotesi chiave nel DCF

Abbiamo ora completato i 6 passi per costruire un modello DCF e abbiamo calcolato il valore azionario di Apple. Quali sono state le ipotesi chiave che ci hanno portato al valore a cui siamo arrivati? Le tre ipotesi chiave in un modello DCF sono:

- Le ipotesi operative (crescita dei ricavi e margini operativi)

- Il WACC

- Le ipotesi di valore finale: Tasso di crescita a lungo termine e il multiplo di uscita

Ognuno di questi presupposti è fondamentale per ottenere un modello accurato. Infatti, la sensibilità del modello DCF a queste ipotesi, e la mancanza di fiducia che i professionisti della finanza hanno in queste ipotesi (specialmente il WACC e il valore terminale) è spesso citata come la principale debolezza del modello DCF.

Nonostante, il modello DCF è uno dei modelli più comuni usati dalle banche d’investimento e da altri professionisti della finanza, e il risultato DCF è quasi sempre presentato usando una gamma di ipotesi di valore terminale e WACC, così come nel contesto di altre metodologie di valutazione. Un modo comune in cui questo viene presentato è usando una matrice di valutazione del campo di calcio.

Iscriviti alla formazione completa sulla modellazione DCF di Wall Street Prep

Spero che questa guida ti sia piaciuta, che è una versione semplificata del nostro programma di formazione leader sulla modellazione finanziaria. Il nostro programma completo è usato dalle più grandi banche d’investimento del mondo per formare i nuovi assunti e dalle migliori business school per preparare i loro studenti a carriere nella finanza.

Il programma completo è disponibile anche per gli individui attraverso il nostro pacchetto Premium di formazione autodidattica. Imparerete come costruire un modello DCF completo, compresa una varietà di miglioramenti che possono essere aggiunti per migliorare un modello DCF:

- Collegare un modello DCF a un modello di 3modello a 3 dichiarazioni

- Calcolo dell’anno successivo

- Attualizzazione a metà anno

- Utilizzo del modello DCF per valutare un obiettivo di acquisizione

- Valutazione delle sinergie e dei NOL in un DCF

- Calcolo del costo del patrimonio netto utilizzando un beta industriale

- Calcolo di un tasso di crescita perpetua implicito quando si usa il metodo EBITDA

- Assicurarsi che i ritorni sul capitale e i tassi di crescita di un’azienda siano coerenti nel DCF

15% di sconto sul corso completo di modellazione DCF passo dopo passo

Iscriviti al pacchetto premium di Wall Street Prep con il 15% di sconto usando il codice promozionale webpromo alla cassa.