Se sei responsabile della gestione del flusso di cassa della tua azienda, devi capire il tempo necessario alle transazioni ACH per essere elaborate e liquidate. Mentre la velocità di elaborazione è aumentata significativamente dalla sua nascita negli anni ’70, i pagamenti ACH non avvengono in tempo reale e di solito ci vogliono un paio di giorni per “completare”, a causa del processo di verifica che avviene dopo che una transazione “si libera”. Questo post vi introdurrà ai tempi di regolamento ACH.

ACH 101: Un’introduzione

Le transazioni ACH funzionano come un’alternativa più efficiente e conveniente agli assegni cartacei.

Le transazioni avvengono attraverso l’Automated Clearing House Network, che collega più di 25.000 istituzioni finanziarie negli Stati Uniti. I pagamenti ACH sono governati da NACHA, che stabilisce e applica i processi e le regole per queste transazioni. Con ACH, le transazioni vengono elaborate in lotti durante il giorno, il che significa che vengono accumulate dal processore (e dall’istituto finanziario) prima di essere elaborate in blocco. Si può imparare di più su come funziona l’ACH al seguente link: ACH 101: Capire l’Automated Clearing House.

Che cosa sono i tempi di liquidazione ACH, e perché sono importanti?

Un tempo di liquidazione ACH, o “periodo di liquidazione” è un numero predeterminato di giorni bancari che i processori di pagamento trattengono i tuoi fondi di addebito ACH prima che vengano depositati sul tuo conto bancario. (È importante notare che i periodi di regolamento non si applicano ai crediti ACH. Quando vengono inviati con successo, i crediti ACH vengono sempre registrati sul conto del destinatario entro le 8:30 AM (centrali) del giorno lavorativo successivo – o lo stesso giorno se si utilizza Same Day ACH. Questo post si concentrerà sugli addebiti ACH.)

Similmente agli assegni cartacei, le transazioni ACH possono essere restituite, o “rimbalzare”, per una varietà di ragioni, come fondi insufficienti, conti non validi o chiusi, ecc.

A differenza degli assegni cartacei, tuttavia, i fondi per le transazioni ACH sono liquidati tra le banche automaticamente, anche prima che il RDFI, o l’istituto finanziario depositario ricevente (ad es, la banca del vostro cliente) verifichi il conto o il saldo del conto del destinatario, o l’istituto finanziario depositario ricevente (ad esempio, la banca del vostro cliente).

Le IFRD possono automaticamente stornare quei fondi inviando un codice di ritorno ACH all’ODFI, o all’istituto finanziario depositario d’origine.

Le regole NACHA stabiliscono che le IFR devono restituire le voci di addebito (escluse le transazioni non autorizzate dai consumatori) entro due giorni lavorativi. Mentre il 99% dei ritorni viene ricevuto secondo le regole, alcuni possono arrivare un giorno o due dopo. Di conseguenza, i processori di pagamento e le banche applicano un periodo di liquidazione prima di rilasciare i fondi sul tuo conto bancario, di solito 3-5 giorni lavorativi.

Come funzionano i periodi di liquidazione con Actum?

Come processore terzo, Actum applica sia periodi di liquidazione standard che accelerati.

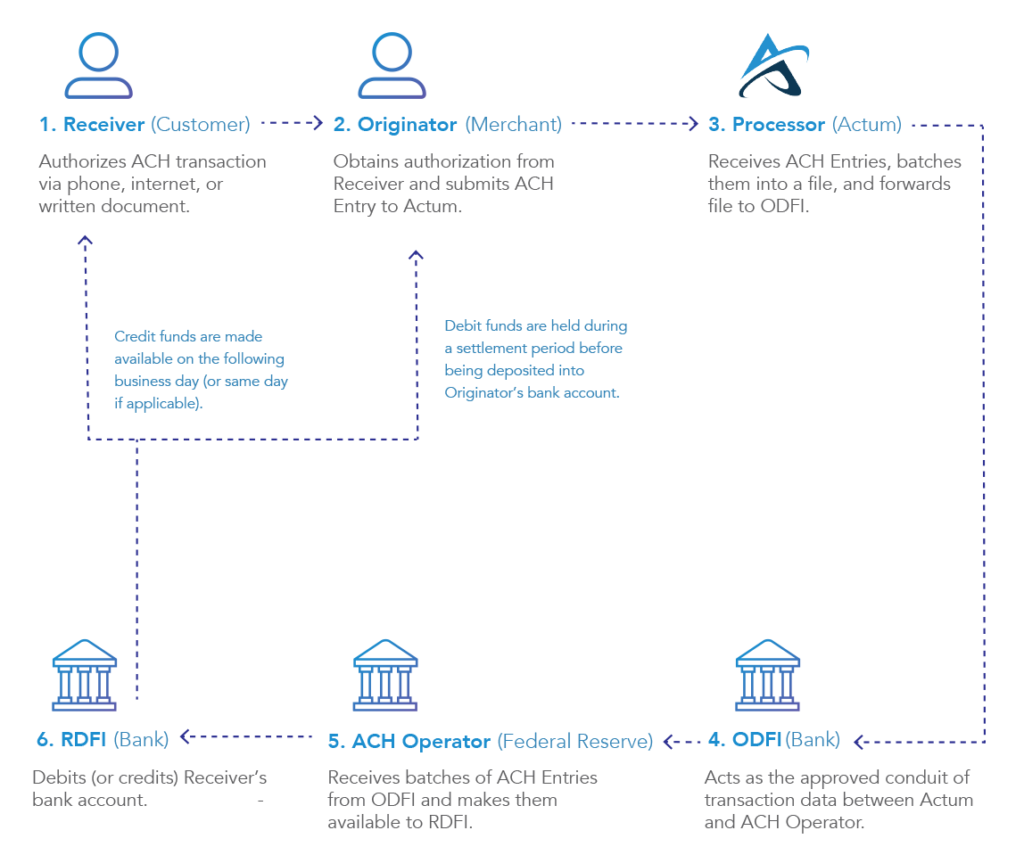

La figura seguente mostra una panoramica del funzionamento delle transazioni ACH con Actum:

Figura 1: Flusso dell’elaborazione ACH di Actum

Durante i periodi di regolamento, una sospensione viene applicata agli ACH Debiti. (I fondi di credito ACH non richiedono lo stesso livello di verifica e sono messi a disposizione del destinatario il giorno stesso o il giorno lavorativo successivo.)

Spesso le imprese desiderano un accesso più rapido ai loro fondi di debito ACH. Molti dei nostri clienti ci chiedono come possono accorciare i loro tempi di regolamento ACH. A tal fine, offriamo pagamenti accelerati, compresi i pagamenti del giorno successivo per i commercianti qualificati. I pagamenti accelerati accorciano i tempi di regolamento a 2, 1 o anche 0 giorni lavorativi. Anche se vi incoraggiamo a fare domanda, ogni caso è diverso, e il nostro Dipartimento di Underwriting valuta la vostra attività sulla sua forza finanziaria e le prestazioni passate per approvarvi per i pagamenti accelerati.

Bottom Line: Key Takeaways

Comprendere i periodi di liquidazione ACH è una componente critica della gestione del flusso di cassa. Quando valutate i processori di pagamento, assicuratevi che offrano delle opzioni per ridurre il vostro periodo di pagamento e ottimizzare i vostri conti creditori.

Per maggiori informazioni sull’elaborazione con Actum, vi invitiamo a contattarci!