Why is my credit report important?

あなたが以下の申請をするとき、企業はあなたのクレジット・レポートを見ます:

- 銀行からのローン

- クレジットカード

- 仕事

- 保険

あなたがこれらの申請をする場合、企業はあなたが支払いをしているかどうかを知りたがっています。 また、企業はあなたが誰かにお金を借りているかどうかも知りたいと思っています。

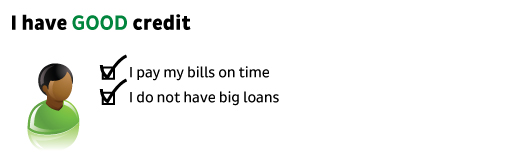

What does “good credit” mean?

良い信用を持っている人もいれば、悪い信用を持っている人もいます。 信用度の低い人もいます。 また、クレジットヒストリーを持たない人もいます。 企業はこれを信用報告書で確認します。

それは次のことを意味します:

- ローンの選択肢が増える。

- 金利が低い。

- ローンやクレジットカードの支払いが少ない。

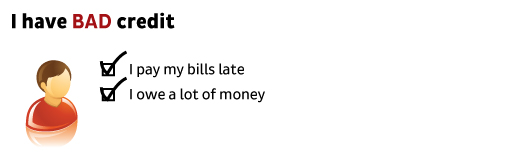

それはつまり、以下のことを意味します。

- ローンの選択肢が少ない

- クレジットカードを作るのが難しい。

- より高い金利を払うことになる。

- ローンやクレジットカードの支払いが増える。

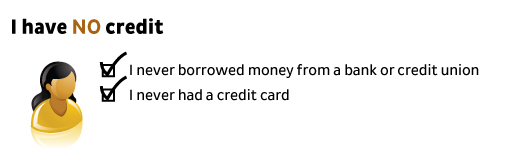

つまり、

- 銀行ローンの選択肢がない

- クレジットカードを作るのは非常に難しい

- 高い金利を払っている。

- ローンやクレジットカードを組むのは難しいし、コストもかかる。

これらの情報はすべて、あなたのクレジットレポートに記載されています。

クレジットレポートを入手する重要な理由は、問題や間違いを見つけて修正することです。

- 間違って誰かの情報がレポートに載っているかもしれません。

自分のレポートに何が書かれているかを知りたいですよね。 レポートに記載されている情報は、あなたがローン、クレジットカード、仕事、保険に加入するかどうかを決めるのに役立ちます。

もし情報が間違っていれば、それを修正しようとすることができます。

Where do I get my free credit report?

Annual Credit Reportから無料でクレジットレポートを入手できます。 無料でレポートを入手できるのは、このサイトだけです。 オンラインで入手できます。 AnnualCreditReport.com、またはお電話でどうぞ。

毎年、各信用調査会社から1つのレポートを無料で入手できます。

What should I do when I get my credit report?

Your credit report is a lot of information. その情報が正しいかどうかを確認してください。 あなたの名前や住所は正しいですか?

もしレポートに間違った情報があれば、それを修正しようとします。 信用調査会社に手紙を書くことができます。

もし、間違った情報があれば、それを修正するようにお願いしましょう。 例えば、正しい情報が記載されている請求書のコピーなど、間違った情報であることを証明する書類を送る必要があるかもしれません。 信用調査会社は、それを確認し、あなたに返信しなければなりません。

自分のクレジットを改善するには?

無料のクレジットレポートを見てください。 このレポートには、あなたのクレジットヒストリーを改善する方法が書かれています。 自分のクレジットを改善できるのは自分だけです。

クレジットヒストリーを改善するには時間がかかります。

- 請求書を期日までに支払いましょう。

- 請求書を期日までに支払う。これは最も重要なことです。

- 特にクレジットカードでの借り入れ額を減らす。

- 特にクレジットカードの借り入れ額を減らしましょう。たくさんのお金を借りていると、クレジットヒストリーに傷がつきます。

- 必要のない新しいクレジットカードは作らないようにしましょう。 たくさんの新しいクレジットカードは、あなたのクレジットヒストリーに悪影響を与えます。

- 古いクレジットカードを解約しないでください。

6ヶ月から9ヶ月経ったら、もう一度クレジットレポートをチェックしてみましょう。

How does a credit score work?

クレジットスコアは、あなたのクレジットヒストリーに関連する数字です。 クレジット・スコアが高ければ、あなたの信用は良好です。

クレジットスコアが高ければ信用度が高く、低ければ信用度が低いといえます。

クレジット・スコアにはさまざまな種類があります。 各信用調査会社がクレジットスコアを作成しています。 また、他の会社もスコアを作成しています。 範囲はそれぞれ異なりますが、通常は約300(低い)から850(高い)までとなっています。

自分のクレジットスコアを見るにはお金がかかります。

クレジット・スコアを見るにはお金がかかります。

What goes into a credit score?

各会社は独自の方法でクレジットスコアを計算しています。

- いくつのローンやクレジットカードを持っているか

- どれだけのお金を借りているか

- クレジットを持っている期間

- どれだけ新しいクレジットを持っているか

クレジットレポートの情報を見て、数字を出します。

自分のクレジットレポートに何が記載されているかを知ることは非常に重要です。

自分のクレジットレポートに何が書かれているかを知ることはとても重要です。レポートが良ければ、スコアも良くなります。 誰かが自分のクレジットヒストリーにつけた数字を見るためにお金を払う価値があるかどうかは、あなたが決めることができます

。