Inleiding tot het DCF-model

Een discounted cash flow-model (“DCF-model”) is een soort financieel model dat een onderneming waardeert door haar kasstromen te voorspellen en de kasstromen te verdisconteren om tot een huidige, contante waarde te komen. Het DCF-model wordt zowel in de academische wereld als in de praktijk veel gebruikt. Het waarderen van bedrijven met behulp van de DCF wordt beschouwd als een kernvaardigheid voor investeringsbankiers, private equity, aandelenonderzoek en “buy side” investeerders.

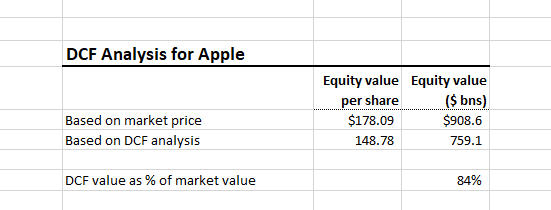

Deze DCF-analyse suggereert dat Apple overgewaardeerd zou kunnen zijn (of dat onze aannames fout zijn!)

Het DCF-model schat de intrinsieke waarde van een bedrijf (waarde gebaseerd op het vermogen van een bedrijf om kasstromen te genereren) en wordt vaak gepresenteerd in vergelijking met de marktwaarde van het bedrijf. Apple bijvoorbeeld heeft een marktkapitalisatie van ongeveer 909 miljard dollar. Is die marktprijs gerechtvaardigd op basis van de fundamentals van het bedrijf en de verwachte toekomstige prestaties (d.w.z. de intrinsieke waarde)? Dat is precies wat het DCF-model probeert te beantwoorden.

In tegenstelling tot marktgebaseerde waarderingen zoals een vergelijkbare bedrijfsanalyse, is het idee achter het DCF-model dat de waarde van een bedrijf geen functie is van willekeurige vraag en aanbod van aandelen van dat bedrijf. In plaats daarvan is de waarde van een bedrijf een functie van het vermogen van het bedrijf om in de toekomst cashflow te genereren voor zijn aandeelhouders.

Voor wie is deze DCF-gids bedoeld

We hebben deze gids geschreven voor degenen die nadenken over een carrière in de financiële wereld en degenen die zich in een vroeg stadium bevinden van de voorbereiding op sollicitatiegesprekken. Deze gids is vrij gedetailleerd, maar gaat niet in op alle hoekgevallen en nuances van een volwaardig DCF model. Daarvoor kun je je inschrijven voor onze full scale modeling course.

DCF basics: De contante-waardeformule

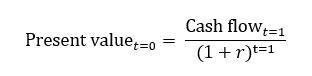

De DCF-benadering vereist dat we de kasstromen van een onderneming in de toekomst voorspellen en deze disconteren naar het heden om zo tot een contante waarde voor de onderneming te komen. Die contante waarde is het bedrag dat investeerders bereid zouden moeten zijn te betalen (de waarde van de onderneming). We kunnen dit formeel uitdrukken als (we duiden de disconteringsvoet aan als r):

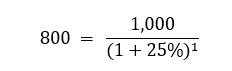

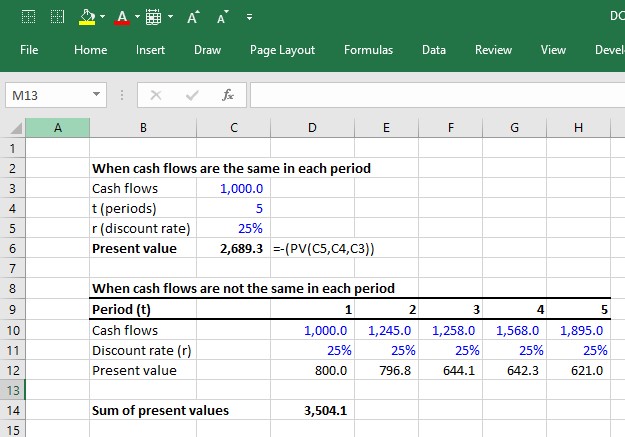

Zo, laten we zeggen dat u besluit dat u bereid bent om $800 te betalen. We kunnen dit oplossen als:

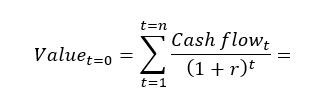

Als ik hetzelfde voorstel doe, maar in plaats van alleen volgend jaar 1000 dollar te beloven, stel ik voor dat ik 1000 dollar voor de komende vijf jaar beloof. De wiskunde wordt slechts iets ingewikkelder:

In Excel kunt u dit vrij eenvoudig berekenen met behulp van de PV-functie (zie hieronder). Als de kasstromen echter elk jaar anders zijn, moet u elke kasstroom afzonderlijk disconteren:

Voordat we beginnen … Download het voorbeeld DCF Model

Gebruik het onderstaande formulier om ons voorbeeld DCF Model te downloaden:

6 stappen voor het bouwen van een DCF

Het uitgangspunt van het DCF-model is dat de waarde van een bedrijf puur een functie is van de toekomstige kasstromen. De eerste uitdaging bij het bouwen van een DCF-model is dus het definiëren en berekenen van de kasstromen die een bedrijf genereert. Er zijn twee gangbare benaderingen voor het berekenen van de kasstromen die een bedrijf genereert.

- Unlevered DCF benadering

Voorspel en disconteer de operationele kasstromen. Wanneer u vervolgens een contante waarde hebt, voegt u alle niet-operationele activa zoals contanten toe en trekt u alle financieringsgerelateerde verplichtingen zoals schulden af. - Levered DCF-benadering

Voorspelt en disconteert u de kasstromen die beschikbaar blijven voor aandeelhouders nadat de kasstromen naar alle niet-eigenvermogensvorderingen (d.w.z. schulden) zijn verwijderd.

Beide benaderingen zouden theoretisch tot dezelfde waarde aan het eind moeten leiden (hoewel het in de praktijk vrij moeilijk is om ze precies gelijk te krijgen). De DCF-benadering zonder hefboomeffect is de meest gebruikelijke en vormt dus de kern van deze gids. Deze benadering omvat 6 stappen:

1. Het voorspellen van unlevered free cash flows

Stap 1 is het voorspellen van de kasstromen die een onderneming genereert uit haar kernactiviteiten, na verantwoording van alle operationele uitgaven en investeringen. Deze kasstromen worden “unlevered free cash flows” genoemd.

2. Berekening van de eindwaarde

Je kunt niet eeuwig kasstromen blijven voorspellen. Op een gegeven moment moet je een aantal aannames maken over kasstromen na het laatste expliciete prognosejaar door een schatting te maken van de forfaitaire waarde van het bedrijf na de expliciete prognoseperiode. Dat forfaitaire bedrag wordt de “eindwaarde” genoemd.

3. Discontering van de kasstromen naar het heden tegen de gewogen gemiddelde kapitaalkosten

De disconteringsvoet die de risicograad van de vrije kasstromen weergeeft, wordt de gewogen gemiddelde kapitaalkostenvoet genoemd. Omdat unlevered free cash flows alle operationele kasstromen vertegenwoordigen, “behoren” deze kasstromen toe aan zowel de geldschieters als de eigenaars van de onderneming. Als zodanig moeten de risico’s van beide kapitaalverschaffers in aanmerking worden genomen door middel van passende gewichten voor de kapitaalstructuur (vandaar de term “gewogen gemiddelde” kapitaalkosten). Eenmaal verdisconteerd, wordt de contante waarde van alle unlevered free cash flows de ondernemingswaarde genoemd.

4. Voeg de waarde van niet-operationele activa toe aan de contante waarde van unlevered free cash flows

Als een onderneming niet-operationele activa heeft, zoals cash of investeringen die gewoon op de balans staan, dan moeten we die toevoegen aan de contante waarde van unlevered free cash flows. Als we bijvoorbeeld berekenen dat de contante waarde van de unlevered vrije kasstromen van Apple $700 miljard is, maar we ontdekken dat Apple ook $200 miljard aan liquide middelen heeft, dan moeten we deze optellen.

5. Trek schulden en andere niet-aandelenvorderingen af

Het uiteindelijke doel van de DCF is om te achterhalen wat toebehoort aan de eigenaars van aandelen (equity value). Als een bedrijf dus kredietverstrekkers heeft (of andere niet-aandelenvorderingen op het bedrijf), moeten we die van de contante waarde aftrekken. Wat overblijft, behoort toe aan de eigenaars.

In ons voorbeeld, als Apple op de waarderingsdatum $ 50 miljard aan schuldverplichtingen had, zou de waarde van het eigen vermogen als volgt worden berekend:

$700 miljard (ondernemingswaarde) + $200 miljard (niet-operationele activa) – $50 (schuld) = $850 miljard

Vaak worden de niet-operationele activa en schuldvorderingen bij elkaar opgeteld als één term die nettoschuld wordt genoemd (schuld en andere niet-aandelenvorderingen – niet-operationele activa). Je ziet dan vaak de vergelijking: ondernemingswaarde – nettoschuld = waarde van het eigen vermogen. De eigen vermogenswaarde die de DCF uitspuugt, kan nu worden vergeleken met de marktkapitalisatie (dat is de perceptie van de markt van de eigen vermogenswaarde).

6. Deel de eigen vermogenswaarde door het aantal uitstaande aandelen

De eigen vermogenswaarde vertelt ons wat de totale waarde voor de eigenaren is. Maar wat is de waarde van elk aandeel? Om dit te berekenen, delen we de waarde van het eigen vermogen door het aantal uitstaande verwaterde aandelen van de onderneming.

Nu gaan we elke stap in meer detail bekijken.

Berekening van de unlevered free cash flows (FCF)

Hier volgt de formule voor de unlevered free cash flow:

FCF = EBIT x (1- belastingtarief) + D&A + NWC – Investeringen

- EBIT = Inkomsten voor rente en belastingen. Dit is de op GAAP gebaseerde bedrijfswinst van een onderneming.

- Belastingtarief = Het belastingtarief waarmee de onderneming naar verwachting te maken krijgt. Bij het voorspellen van belastingen gebruiken we gewoonlijk het historische effectieve belastingtarief van een onderneming.

- D&A = afschrijvingen.

- NWC = jaarlijkse veranderingen in nettowerkkapitaal. Stijgingen in NWC zijn uitstromen van kasmiddelen, terwijl dalingen instromen van kasmiddelen zijn.

- Kapitaaluitgaven zijn investeringen in kasmiddelen die het bedrijf moet doen om de verwachte groei van het bedrijf te handhaven. Als u geen rekening houdt met de kosten van de vereiste herinvestering in het bedrijf, zult u de waarde van het bedrijf overschatten door het krediet te geven voor EBIT-groei zonder de investeringen te verantwoorden die nodig zijn om het te bereiken.

FKF’s worden idealiter gedreven vanuit een 3-statenmodel

Het voorspellen van al deze posten zou idealiter vanuit een 3-statenmodel moeten komen, omdat alle componenten van unlevered vrije kasstromen onderling verbonden zijn; Veranderingen in EBIT-aannames hebben invloed op capex, NWC en D&A. Zonder een 3-statenmodel dat al deze elementen dynamisch aan elkaar koppelt, is het moeilijk om ervoor te zorgen dat wijzigingen in de veronderstellingen van één component de andere componenten correct beïnvloeden.

Omdat dit meer werk en tijd kost, voeren financiële professionals vaak voorlopige analyses uit met behulp van een snel, back-of-the-envelope DCF-model en bouwen ze pas een volledig DCF-model dat wordt aangestuurd door een 3-statenmodel wanneer er veel op het spel staat, zoals wanneer een investment banking deal “live” gaat of wanneer een participatiemaatschappij zich in de latere stadia van het investeringsproces bevindt.

Het 2-fasen DCF-model

De 3-statement modellen die een DCF ondersteunen zijn meestal jaarlijkse modellen die ongeveer 5-10 jaar in de toekomst voorspellen. Bij de waardering van bedrijven gaan we er echter meestal van uit dat ze een “going concern” zijn. Dat betekent dat het 3-statenmodel ons slechts tot op zekere hoogte brengt. Wij moeten ook een prognose maken van de contante waarde van alle toekomstige vrije kasstromen zonder leverage na de expliciete prognoseperiode. Dit wordt het 2-fasen DCF-model genoemd. De eerste fase is de expliciete voorspelling van de vrije kasstromen zonder hefboomeffect (idealiter op basis van een 3-statenmodel). De tweede fase is het totaal van alle kasstromen na fase 1. Dit houdt typisch in dat er een aantal veronderstellingen worden gemaakt over het bereiken van een volwassen groei van de onderneming. De contante waarde van de kasstromen van fase 2 wordt de eindwaarde genoemd.

Voorkeur voor video? Klik hier voor een gratis videoles over het opstellen van een DCF

Berekenen van de eindwaarde

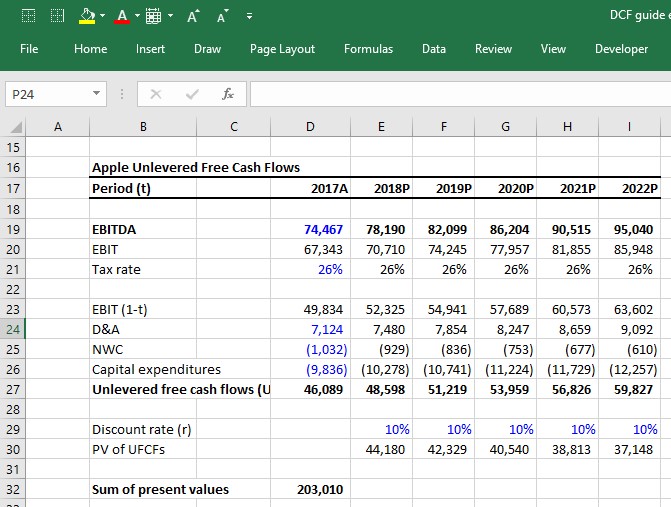

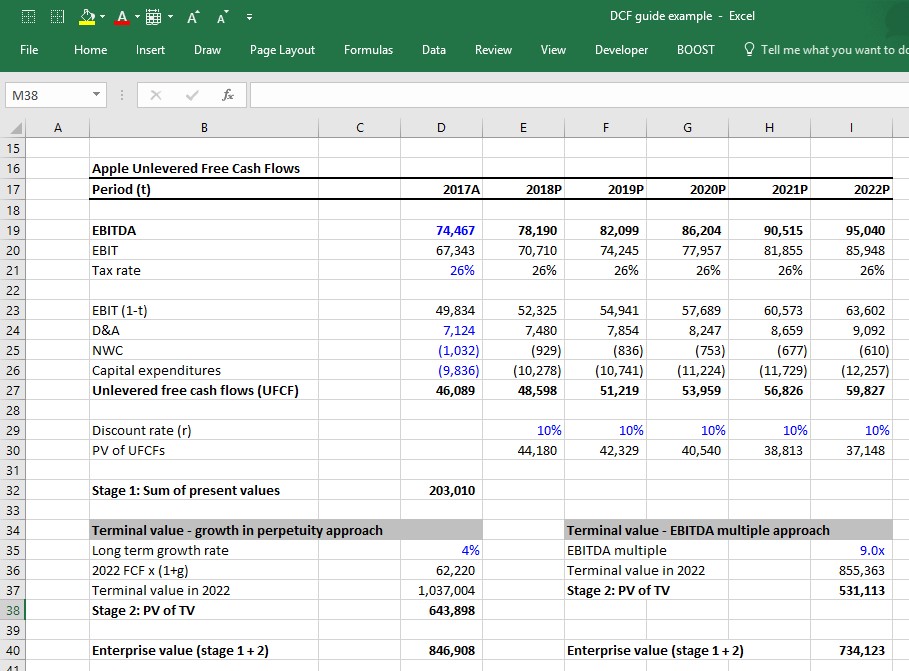

In een DCF vertegenwoordigt de eindwaarde (TV) de waarde die de onderneming zal genereren uit alle verwachte vrije kasstromen na de expliciete prognoseperiode. Stel dat we de volgende unlevered vrije kasstromen voor Apple berekenen:

Apple zal naar verwachting ook na 2022 nog kasstromen genereren, maar we kunnen FCF’s niet voor altijd (met enige mate van nauwkeurigheid) projecteren. Dus hoe schatten we de waarde van Apple na 2022? Er zijn twee gangbare benaderingen:

- Groei in eeuwigheid

- Exit EBITDA multiple methode

De groei in eeuwigheid benadering

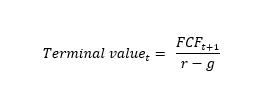

De groei in eeuwigheid benadering gaat ervan uit dat Apple’s FCF’s zullen groeien met een constant groeipercentage vanaf 2022 tot … voor altijd. De formule voor het berekenen van de contante waarde van een kasstroom die eeuwigdurend groeit met een constant groeipercentage wordt de “Growth in perpetuity”-formule genoemd. Deze formule luidt:

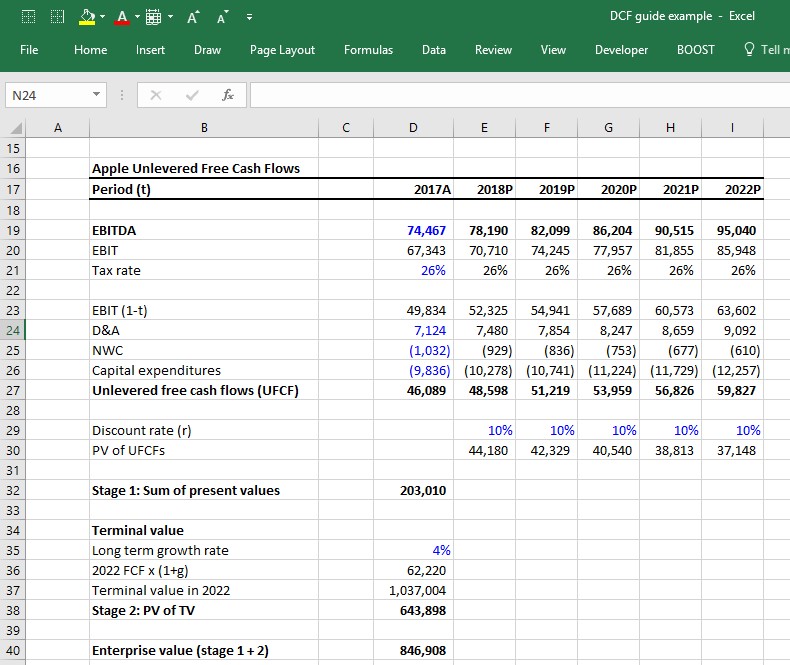

Als we aannemen dat de beschikbare vrije kasstroom van Apple na 2022 eeuwigdurend tegen een constant groeitempo van 4% zal groeien en dat de gewogen gemiddelde kapitaalkosten eeuwigdurend 10% zullen bedragen, dan wordt de eindwaarde (dat is de contante waarde van alle toekomstige kasstromen van Apple na 2022) berekend als:

Op dit punt zien we dat we de bedrijfswaarde uiteindelijk hebben berekend als eenvoudigweg de som van de contante waarde van de beschikbare vrije kasstroom in fase 1 + de contante waarde van de terminale waarde in fase 2.

Exit EBITDA multiple methode

De “growth in perpetuity”-benadering dwingt ons een schatting te maken van het groeipercentage van een onderneming op lange termijn. Het resultaat van de analyse is zeer gevoelig voor deze aanname. Een manier om het groeipercentage van een bedrijf op lange termijn te omzeilen, is het EBITDA-multiple te schatten waarop het bedrijf in het laatste jaar van de fase 1-prognose zal worden gewaardeerd.

Een gebruikelijke manier om dit te doen, is te kijken naar het huidige EV/EBITDA-multiple waarop het bedrijf wordt verhandeld (of het gemiddelde EV/EBITDA-multiple van de groep vergelijkbare bedrijven) en aan te nemen dat het bedrijf in de toekomst tegen datzelfde multiple zal worden gewaardeerd. Als Apple bijvoorbeeld momenteel wordt gewaardeerd tegen 9,0x zijn EBITDA van de laatste twaalf maanden (LTM), ga er dan van uit dat het bedrijf in 2022 zal worden gewaardeerd tegen 9,0x zijn EBITDA van 2022.

Groei in eeuwigheid vs. exit EBITDA multiple methode

Investeringsbankiers en private equity-professionals voelen zich doorgaans beter op hun gemak met de EBITDA multiple-methode, omdat deze de DCF voorziet van een reële marktrealiteit. Een private equity professional die een DCF opstelt zal waarschijnlijk proberen uit te vinden waarvoor hij/zij de onderneming 5 jaar later kan verkopen, dus dit biedt waarschijnlijk een waardering die de EBITDA multiple meeneemt.

Deze benadering lijdt echter aan een belangrijk conceptueel probleem: het gebruikt huidige marktwaarderingen in de DCF, wat aantoonbaar het hele doel van de DCF tenietdoet. Erger nog is dat de eindwaarde vaak een aanzienlijk percentage van de waardebijdrage in een DCF vertegenwoordigt, zodat de veronderstellingen voor de berekening van de eindwaarde des te belangrijker zijn.

Alles wat u nodig hebt om financiële modellering onder de knie te krijgen

Inschrijf in het Premium-pakket: Leer Financiële Verklaring Modellering, DCF, M&A, LBO en Comps. Hetzelfde trainingsprogramma dat bij top-investeringsbanken wordt gebruikt.

Schrijf je vandaag in

Het bereiken van de ondernemingswaarde: Discounting the cash flows by the WACC

Tot nu toe zijn we uitgegaan van een disconteringsvoet van 10% voor Apple, maar hoe wordt dat gekwantificeerd? Het kwantificeren van de disconteringsvoet, die in dit geval de gewogen gemiddelde kapitaalkostenvoet (WACC) is, is een belangrijk studiegebied in corporate finance. Je kunt er een heel collegesemester aan besteden om het te leren. We hebben hier een complete gids over WACC geschreven, maar we vatten de basiselementen voor de berekening ervan samen:

De WACC-formule

Waar:

- schuld = marktwaarde van schuld

- aandelen = marktwaarde van aandelen

- schuld = kosten van schuld

- requity = kosten van aandelen

Om tot de waarde van het eigen vermogen te komen: De waarde van niet-operationele activa toevoegen

Veel bedrijven hebben activa die niet direct aan de activiteiten zijn gekoppeld. Activa zoals contanten verhogen uiteraard de waarde van het bedrijf (d.w.z. een bedrijf waarvan de activiteiten $1 miljard waard zijn, maar dat ook $100 miljoen in contanten heeft, is $1,1 miljard waard). Maar tot nu toe wordt met deze waarde geen rekening gehouden bij de berekening van de unlevered free cash flow. Daarom moeten deze activa bij de waarde worden opgeteld. De meest voorkomende niet-operationele activa zijn:

- Cash

- Marktbare effecten

- Equity-investeringen

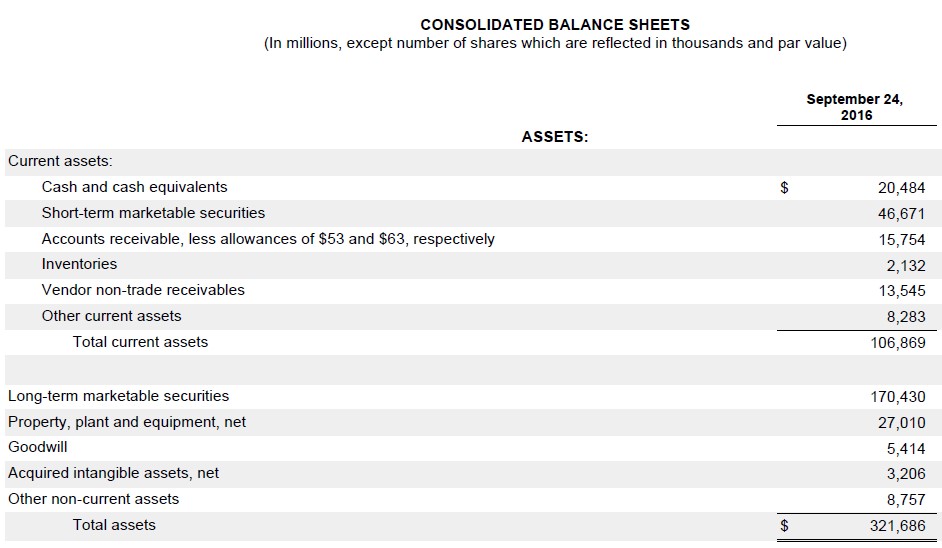

Hieronder staat de eindbalans van Apple over 2016. De niet-operationele activa zijn de geldmiddelen en equivalenten, verhandelbare effecten op korte termijn en verhandelbare effecten op lange termijn. Zoals u kunt zien, vertegenwoordigen ze een aanzienlijk deel van de balans van het bedrijf.

In tegenstelling tot bedrijfsactiva zoals PP&E, inventaris en immateriële activa, ligt de boekwaarde van niet-bedrijfsactiva op de balans meestal vrij dicht bij hun werkelijke waarde. Dat komt omdat zij meestal bestaan uit contanten en liquide beleggingen die bedrijven over het algemeen kunnen waarderen tegen de reële waarde. Dat is niet altijd het geval (beleggingen in aandelen zijn een opmerkelijke uitzondering), maar het is doorgaans veilig om de meest recente balanswaarden van niet-operationele activa te gebruiken als de werkelijke marktwaarden.

Het verkrijgen van de waarde van het eigen vermogen: Schulden en andere niet-aandelenvorderingen aftrekken

Op dit punt moeten we alle niet-aandelenvorderingen op het bedrijf identificeren en aftrekken om te bepalen hoeveel van de bedrijfswaarde eigenlijk toebehoort aan de eigenaars van aandelen. De meest voorkomende niet-aandelenvorderingen die je tegenkomt zijn:

- Alle schulden (korte termijn, lange termijn, obligaties, leningen, enz.)

- Capital Leases

- Preferred stock

- Niet-controlerende (minderheids)belangen

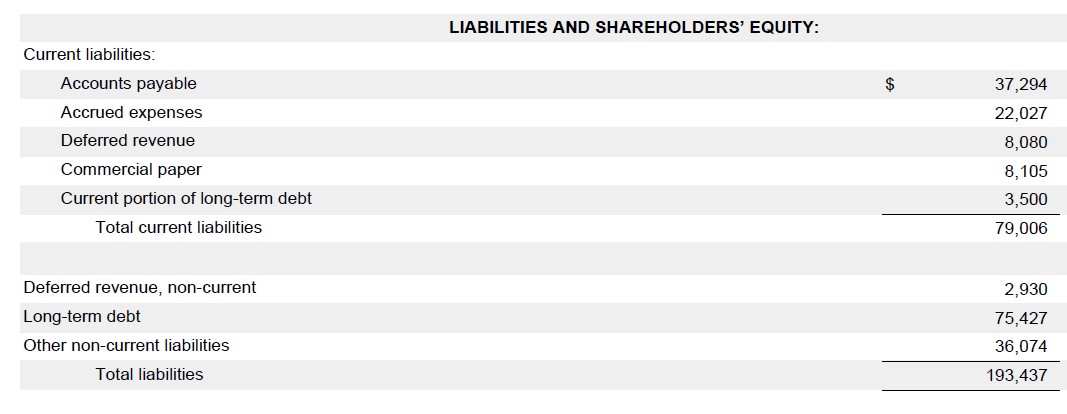

Hieronder zie je de eindbalansverplichtingen van Apple over 2016. U ziet dat het bedrijf commercial paper, kortlopend deel van langlopende schulden en langlopende schulden heeft. Dit zijn de drie posten die deel zouden uitmaken van de niet-vermogensvorderingen van Apple.

Zoals bij de niet-vermogensvorderingen, gebruiken financiële professionals meestal gewoon de laatste balanswaarden van deze posten als een benadering voor de werkelijke waarden. Dit is meestal een veilige benadering als de marktwaarden vrij dicht bij de balanswaarde liggen.vDe marktwaarde van schulden wijkt meestal niet te veel af van de boekwaarde, tenzij de marktrente sinds de uitgifte drastisch is gewijzigd, of als het kredietprofiel van het bedrijf drastisch is veranderd (d.w.z. een bedrijf in financiële nood zal zijn schulden voor een appel en een ei verhandelen).

Een plaats waar de boekwaarde-als-volmacht-voor-marktwaarde gevaarlijk kan zijn, is “minderheidsbelangen”. Minderheidsbelangen worden gewoonlijk ondergewaardeerd op de balans. Als ze significant zijn, verdient het de voorkeur om een industrie multiple toe te passen om hun werkelijke waarde beter weer te geven.

Het slechte nieuws is dat we zelden genoeg inzicht hebben in de aard van de activiteiten van de minderheidsbelangen om het juiste multiple te bepalen. Het goede nieuws is dat minderheidsbelangen zelden groot genoeg zijn om een significant verschil te maken in de waardering (de meeste bedrijven hebben er geen).

Nettoschuldformule

Bij het bouwen van een DCF-model verrekenen financiële professionals vaak niet-operationele activa met niet-eigenvermogensvorderingen en noemen dit de nettoschuld, die van de ondernemingswaarde wordt afgetrokken om tot de waarde van het eigen vermogen te komen, zodanig dat:

Ondernemingswaarde – nettoschuld = Eigen vermogenswaarde

De formule voor nettoschuld is eenvoudigweg de waarde van alle niet-aandelenvorderingen minus de waarde van alle niet-operationele activa:

Bruto Schuld (korte termijn, lange termijn, obligaties, leningen, enz..)

+ Capital Leases

+ Preferred stock

+ Minderheidsbelangen

– Geldmiddelen

– Verhandelbare effecten

– Aandelenbeleggingen

Net debt

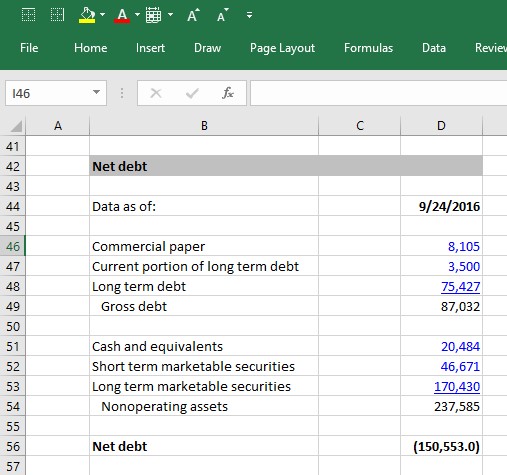

Gebruik makend van Apple’s 2016 10K, kunnen we zien dat het een substantieel negatief nettoschuldsaldo heeft. Voor bedrijven met een aanzienlijke schuld is een positieve nettoschuldpositie gebruikelijker, terwijl een negatieve nettoschuldpositie gebruikelijk is voor bedrijven die veel contanten aanhouden.

Van equity value naar equity value per aandeel

Als de equity value van een bedrijf is berekend, is de volgende stap om de waarde van elk individueel aandeel te bepalen. Om dit uit te rekenen, moeten we het aantal aandelen bepalen dat momenteel uitstaat. Wij hebben een grondige handleiding geschreven voor het berekenen van de huidige aandelen van een bedrijf, maar zullen hier een samenvatting geven:

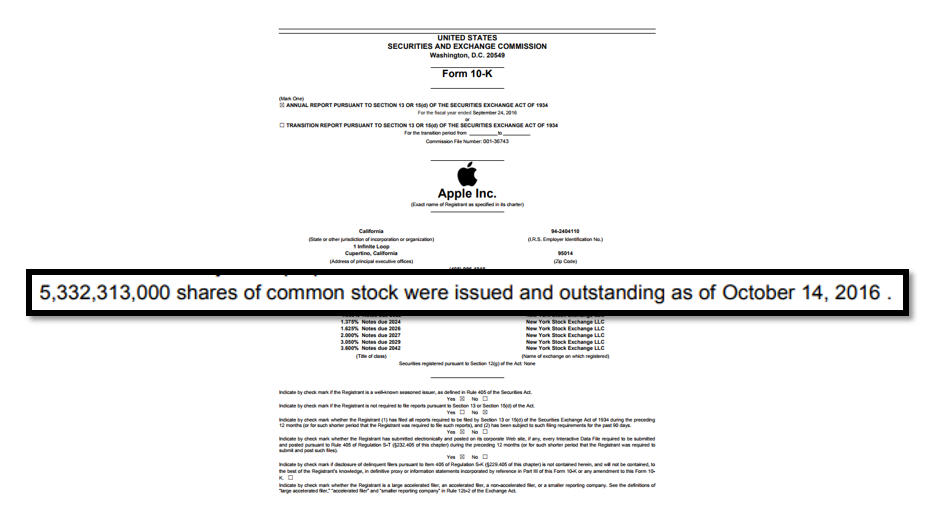

1. Neem het huidige werkelijke aantal aandelen van de voorkant van de laatste jaarlijkse (10K) of tussentijdse (10Q) indiening van het bedrijf. Voor Apple is dat:

2. Tel vervolgens het effect van verwaterende aandelen op. Dit zijn aandelen die nog geen gewone aandelen zijn, maar die gewone aandelen kunnen worden en dus potentieel verwaterend zijn voor de gewone aandeelhouders (d.w.z. aandelenopties, warrants, restricted stock en converteerbare schuld- en converteerbare preferente aandelen).

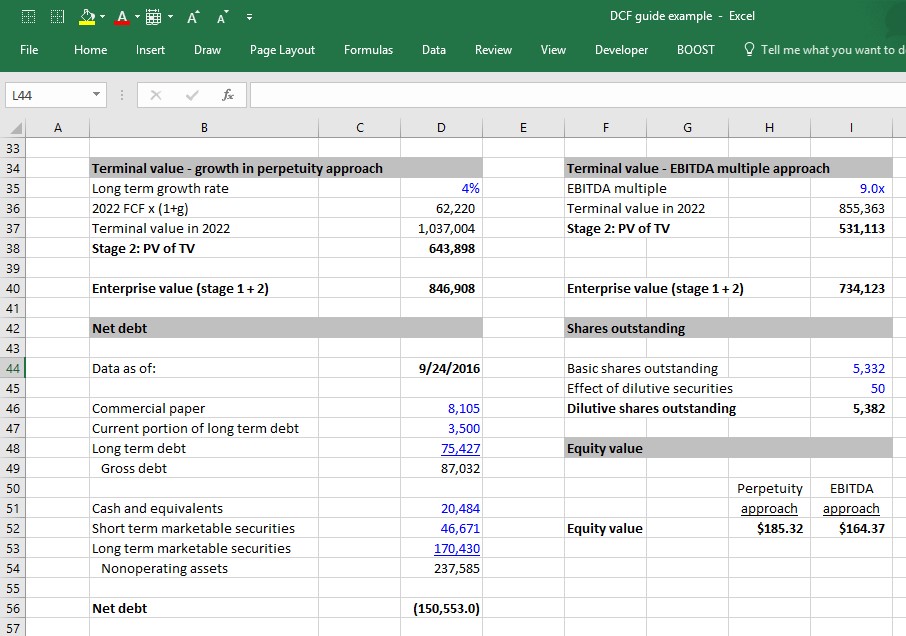

Aannemende dat we voor Apple 50 miljoen verwaterende effecten hebben berekend, kunnen we nu alle stukjes bij elkaar voegen en de analyse afronden:

Drie belangrijke aannames in de DCF

We hebben nu de 6 stappen voor het bouwen van een DCF-model doorlopen en hebben de waarde van het eigen vermogen van Apple berekend. Wat waren de belangrijkste aannames die hebben geleid tot de waarde die we hebben berekend? De drie belangrijkste aannames in een DCF-model zijn:

- De operationele aannames (omzetgroei en operationele marges)

- De WACC

- Aannames ten aanzien van de eindwaarde: Lange termijn groeipercentage en de exit multiple

Elke van deze aannames is van cruciaal belang om een accuraat model te krijgen. De gevoeligheid van het DCF-model voor deze aannames en het gebrek aan vertrouwen van financiële professionals in deze aannames (vooral de WACC en eindwaarde) worden vaak genoemd als de belangrijkste zwakke punten van het DCF-model.

Het DCF-model is niettemin een van de meest gebruikte modellen door investeringsbankiers en andere financiële professionals, en de DCF-output wordt bijna altijd gepresenteerd met behulp van een reeks aannames voor eindwaarde en WACC, en in de context van andere waarderingsmethodieken. Een veelgebruikte manier om dit te presenteren is met behulp van een waarderingsmatrix op voetbalveld.

Inschrijving in Wall Street Prep’s volledige DCF Modeling training

Ik hoop dat u genoten hebt van deze gids, die een vereenvoudigde versie is van ons toonaangevende trainingsprogramma voor financiële modellering. Ons volledige programma wordt gebruikt door de grootste investeringsbanken ter wereld om nieuwe werknemers op te leiden en door top business schools om hun studenten voor te bereiden op een carrière in financiën.

Het volledige programma is ook beschikbaar voor particulieren via ons Premium Package zelfstudie trainingsprogramma. U leert hoe u een uitgebreid DCF-model kunt bouwen, inclusief een verscheidenheid aan verbeteringen die kunnen worden toegevoegd om een DCF-model te verbeteren:

- Het verbinden van een DCF-model met een 3-overzichtsmodel

- Stubjaarberekening

- Discontering in het tussenjaar

- Het DCF-model gebruiken om een overnamedoelwit te waarderen

- Synergieën en NOL’s in een DCF waarderen

- Berekenen van de kosten van eigen vermogen met behulp van een industriebèta

- Berekenen van een impliciete eeuwigdurende groei groeipercentage bij gebruik van de EBITDA-methode

- Zorgen dat het rendement op kapitaal en de groeipercentages van een bedrijf consistent zijn in de DCF

15% korting op de volledige stap voor stap DCF-modelleringscursus

Inschrijving in het Wall Street Prep Premium Pakket met 15% korting door bij het afrekenen de promo code webpromo te gebruiken.