Variabele kosten en vaste kosten

Alle kosten waarmee bedrijven te maken krijgen, kunnen in twee hoofdcategorieën worden onderverdeeld: vaste kosten en variabele kosten.

Vaste kosten zijn kosten die onafhankelijk zijn van de output. Deze blijven constant over het gehele relevante bereik en worden gewoonlijk als verzonken kosten beschouwd voor het relevante bereik (niet relevant voor beslissingen over de output). Vaste kosten zijn vaak huur, gebouwen, machines, enz.

Variabele kosten zijn kosten die variëren met de output. Over het algemeen stijgen de variabele kosten in een constant tempo ten opzichte van arbeid en kapitaal. Tot de variabele kosten kunnen behoren lonen, nutsvoorzieningen, bij de productie gebruikte materialen, enz.

In de boekhouding wordt ook vaak gesproken van gemengde kosten. Dit zijn eenvoudigweg kosten die deels vast en deels variabel zijn. Een voorbeeld is elektriciteit – het elektriciteitsverbruik kan toenemen naarmate de productie toeneemt, maar als er niets wordt geproduceerd, heeft een fabriek nog steeds een bepaalde hoeveelheid elektriciteit nodig om zichzelf in stand te houden.

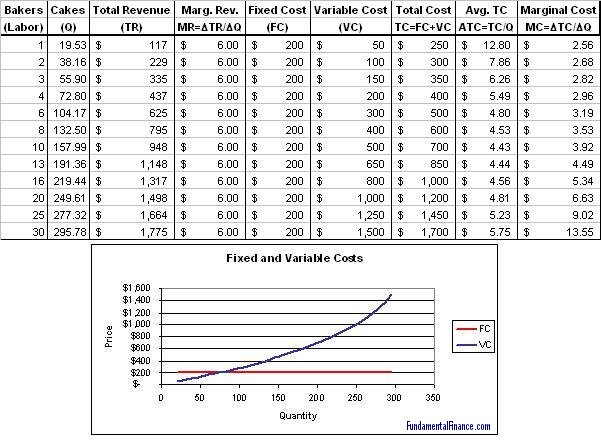

Hieronder ziet u een voorbeeld van een kostenschema van een bedrijf en een grafiek van de vaste en variabele kosten. Merk op dat de vaste kostencurve vlak is en de variabele kostencurve een constante opwaartse helling heeft.