Waarom is mijn kredietrapport belangrijk?

Bedrijven kijken naar uw kredietrapport als u een aanvraag indient voor:

- leningen bij een bank

- creditcards

- banen

- verzekeringen

Als u een van deze aanvragen indient, wil het bedrijf weten of u uw rekeningen betaalt. Het bedrijf wil ook weten of u iemand anders geld schuldig bent. Het bedrijf gebruikt de informatie in uw kredietrapport om te beslissen of u een lening, een creditcard, een baan of een verzekering krijgt.

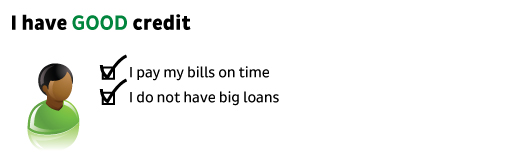

Wat betekent “goed krediet”?

Sommige mensen hebben goed krediet. Sommige mensen hebben een slecht krediet. Sommige mensen hebben geen kredietgeschiedenis. Bedrijven zien dit in uw kredietrapport. Op basis van uw kredietverleden gebeuren verschillende dingen:

Dat betekent:

- Ik heb meer leningskeuzes.

- Het is makkelijker om creditcards te krijgen.

- Ik betaal lagere rentetarieven.

- Ik betaal minder voor leningen en creditcards.

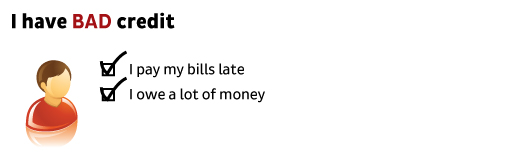

Dat betekent:

- Ik heb minder leningskeuzes.

- Het is moeilijker om creditcards te krijgen.

- Ik betaal hogere rentetarieven.

- Ik betaal meer voor leningen en creditcards.

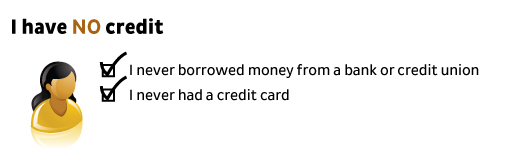

Dat betekent:

- Ik heb geen keuze uit bankleningen.

- Het is erg moeilijk om creditcards te krijgen.

- Ik betaal hoge rentetarieven.

- Leningen en creditcards zijn moeilijk te krijgen en kosten veel.

Al deze informatie staat in uw kredietrapport.

Waarom zou ik mijn kredietrapport moeten opvragen?

Een belangrijke reden om uw kredietrapport te krijgen is om problemen of fouten te vinden en ze te herstellen:

- U kunt per ongeluk informatie van iemand in uw rapport vinden.

- U kunt informatie over u van lang geleden vinden.

- U kunt rekeningen vinden die niet van u zijn. Dat kan betekenen dat iemand uw identiteit heeft gestolen.

U wilt weten wat er in uw rapport staat. De informatie in uw rapport bepaalt mede of u een lening, een creditcard, een baan of een verzekering krijgt.

Als de informatie onjuist is, kunt u proberen die te verbeteren. Als de informatie goed is – maar niet zo goed – kunt u proberen uw kredietgeschiedenis te verbeteren.

Waar kan ik mijn gratis kredietrapport krijgen?

U kunt uw gratis kredietrapport krijgen van Annual Credit Report. Dat is de enige gratis plek om uw rapport te krijgen. U kunt het online krijgen: AnnualCreditReport.com, of per telefoon: 1-877-322-8228.

U krijgt elk jaar één gratis rapport van elk kredietrapportagebedrijf. Dat betekent dat u elk jaar drie rapporten krijgt.

Wat moet ik doen als ik mijn kredietrapport krijg?

Uw kredietrapport bevat een heleboel informatie. Controleer of de informatie juist is. Zijn het uw naam en adres? Herkent u de vermelde rekeningen?

Als er verkeerde informatie in uw rapport staat, probeer het dan te herstellen. U kunt een brief schrijven naar het kredietrapportagebedrijf. Vraag hen om de onjuiste informatie te wijzigen. Misschien moet u bewijs sturen dat de informatie onjuist is – bijvoorbeeld een kopie van een rekening waarop de juiste informatie staat. Het kredietbeoordelingsbedrijf moet dit controleren en u terugschrijven.

Hoe kan ik mijn krediet verbeteren?

Kijk naar uw gratis kredietrapport. Het rapport zal u vertellen hoe u uw kredietgeschiedenis kunt verbeteren. Alleen u kunt uw krediet verbeteren. Niemand anders kan informatie in uw kredietrapport herstellen die niet goed is, maar wel correct.

Het kost tijd om uw kredietgeschiedenis te verbeteren. Hier zijn enkele manieren om te helpen uw krediet weer op te bouwen.

- Betaal uw rekeningen op de datum waarop ze verschuldigd zijn. Dit is het belangrijkste wat u kunt doen.

- Laag het bedrag dat u verschuldigd bent, vooral op uw creditcards. Veel geld schuldig zijn schaadt uw kredietgeschiedenis.

- Krijg geen nieuwe creditcards als u ze niet nodig hebt. Veel nieuw krediet schaadt uw krediethistorie.

- Sluit oudere creditcards niet af. Langer krediet hebben helpt uw kredietwaardigheid.

Na zes tot negen maanden controleert u uw kredietrapport opnieuw. U kunt een van uw gratis rapporten van Annual Credit Report gebruiken.

Hoe werkt een kredietscore?

Uw kredietscore is een getal dat verband houdt met uw kredietgeschiedenis. Als uw kredietscore hoog is, is uw krediet goed. Als uw kredietscore laag is, is uw krediet slecht.

Er zijn verschillende kredietscores. Elk kredietrapportagebedrijf maakt een kredietscore. Andere bedrijven maken ook scores. Het bereik is verschillend, maar het gaat meestal van ongeveer 300 (laag) tot 850 (hoog).

Het kost geld om naar uw kredietscore te kijken. Soms zegt een bedrijf dat de score gratis is. Maar meestal zijn er kosten aan verbonden.

Wat gaat er in een kredietscore?

Elk bedrijf heeft zijn eigen manier om uw kredietscore te berekenen. Ze kijken naar:

- hoeveel leningen en creditcards u heeft

- hoeveel geld u schuldig bent

- hoelang u krediet heeft gehad

- hoeveel nieuw krediet u heeft

Ze kijken naar de informatie in uw kredietrapport en geven daar een cijfer aan. Dat is uw kredietscore.

Het is heel belangrijk om te weten wat er in uw kredietrapport staat. Als uw rapport goed is, zal uw score goed zijn. U kunt beslissen of het de moeite waard is om geld te betalen om te zien welk cijfer iemand uw kredietgeschiedenis geeft.