Costes Variables y Costes Fijos

Todos los costes a los que se enfrentan las empresas pueden dividirse en dos categorías principales: costes fijos y costes variables.

Los costes fijos son costes independientes de la producción. Permanecen constantes a lo largo del rango relevante y suelen considerarse hundidos para el rango relevante (no son relevantes para las decisiones de producción). Los costes fijos suelen incluir el alquiler, los edificios, la maquinaria, etc.

Los costes variables son los que varían con la producción. Por lo general, los costes variables aumentan a un ritmo constante en relación con la mano de obra y el capital. Los costes variables pueden incluir los salarios, los servicios públicos, los materiales utilizados en la producción, etc.

En la contabilidad también suelen referirse a los costes mixtos. Se trata simplemente de costes que son en parte fijos y en parte variables. Un ejemplo podría ser la electricidad: el uso de la electricidad puede aumentar con la producción, pero si no se produce nada, una fábrica todavía puede requerir una cierta cantidad de energía sólo para mantenerse.

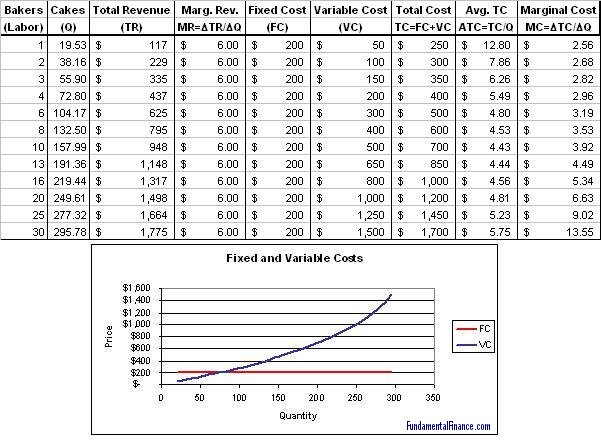

A continuación se muestra un ejemplo de la tabla de costes de una empresa y un gráfico de los costes fijos y variables. Observe que la curva de costes fijos es plana y la curva de costes variables tiene una pendiente ascendente constante.