Si está a cargo de la gestión del flujo de caja de su empresa, deberá comprender el tiempo que tardan las transacciones de la ACH en procesarse y liquidarse. Aunque las velocidades de procesamiento han aumentado significativamente desde su creación en la década de 1970, los pagos de la ACH no ocurren en tiempo real y suelen tardar un par de días en «completarse», debido al proceso de verificación que tiene lugar después de que una transacción se «liquida». Este post le presentará los tiempos de liquidación de la ACH.

ACH 101: Una introducción

Las transacciones de la ACH funcionan como una alternativa más eficiente y rentable que los cheques de papel.

Las transacciones se producen a través de la Red de la Cámara de Compensación Automatizada, que conecta a más de 25.000 instituciones financieras en todo Estados Unidos. Los pagos de la ACH se rigen por la NACHA, que establece y aplica los procesos y las normas para esas transacciones. Con la ACH, las transacciones se procesan por lotes a lo largo del día, lo que significa que son acumuladas por el procesador (y la institución financiera) antes de ser procesadas en bloque. Puede obtener más información sobre el funcionamiento de la ACH en el siguiente enlace: ACH 101: Understanding the Automated Clearing House.

¿Qué son los tiempos de liquidación de ACH y por qué son importantes?

Un tiempo de liquidación de ACH, o «período de liquidación» es un número predeterminado de días bancarios que los procesadores de pago retienen sus fondos de débito de ACH antes de que se depositen en su cuenta bancaria. (Es importante señalar que los períodos de liquidación no se aplican a los créditos ACH. Cuando se envían con éxito, los créditos ACH siempre se contabilizan en la cuenta del receptor antes de las 8:30 de la mañana (hora central) del día bancario siguiente, o el mismo día si se utiliza ACH el mismo día. Este post se centrará en los Débitos ACH.)

De forma similar a los cheques en papel, las transacciones ACH pueden ser devueltas, o «rebotadas», por una variedad de razones, tales como fondos insuficientes, cuentas inválidas o cerradas, etc.

A diferencia de los cheques en papel, sin embargo, los fondos para las transacciones ACH se compensan entre los bancos automáticamente, incluso antes de que la RDFI, o la Institución Financiera Depositaria Receptora (por ejemplo, el banco de su cliente) verifique la cuenta o el saldo de la cuenta del Receptor, o la Institución Financiera Depositaria Receptora (por ejemplo, el banco de su cliente).

Las RDFIs pueden revertir automáticamente esos fondos enviando un Código de Devolución ACH de vuelta a la ODFI, o a la Institución Financiera Depositaria de Origen.

Las Reglas de la NACHA establecen que las RDFIs deben devolver las Entradas de Débito (excluyendo las transacciones no autorizadas por el consumidor) dentro de dos días bancarios. Aunque el 99% de las devoluciones se reciben de acuerdo con las normas, algunas pueden llegar uno o dos días más tarde. Como resultado, los procesadores de pagos y los bancos hacen cumplir un período de liquidación antes de liberar los fondos en su cuenta bancaria, generalmente de 3 a 5 días hábiles.

¿Cómo funcionan los períodos de liquidación con Actum?

Como procesador de terceros, Actum hace cumplir tanto los períodos de liquidación estándar como los acelerados.

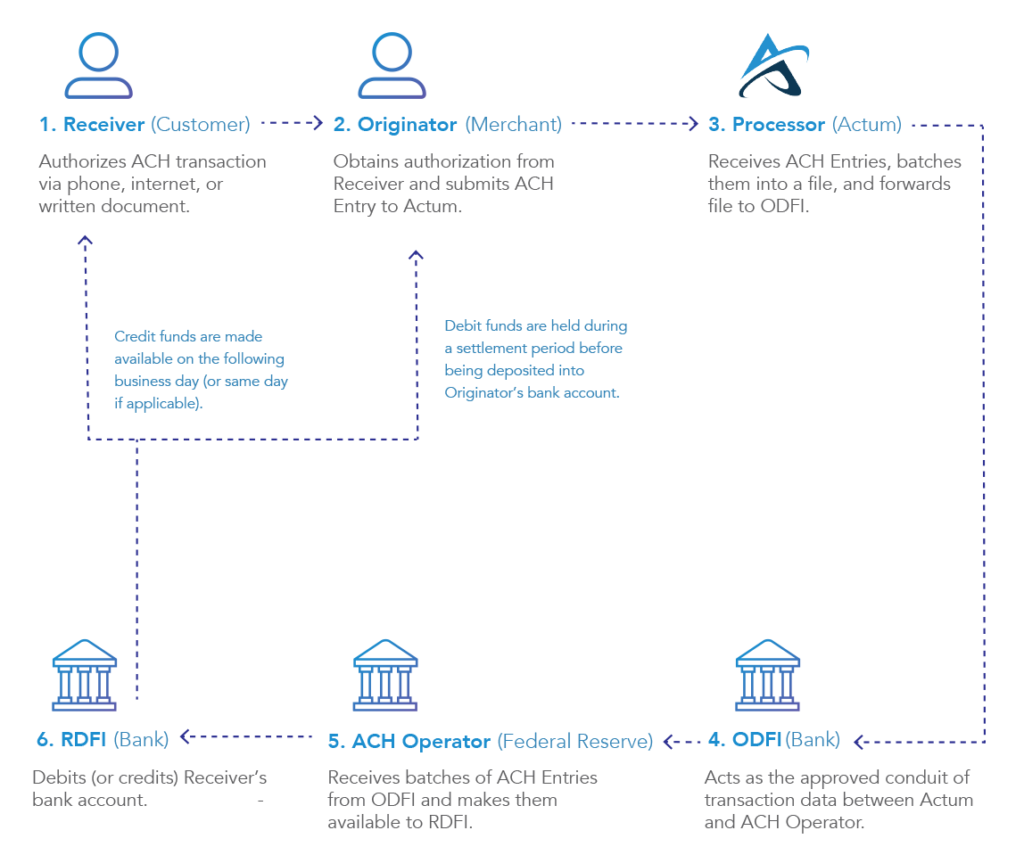

La siguiente figura muestra una visión general de cómo funcionan las transacciones ACH con Actum:

Figura 1: Flujo de procesamiento ACH de Actum

Durante los períodos de liquidación, se aplica una retención en los débitos ACH. (Los fondos de crédito de la ACH no requieren el mismo nivel de verificación y se ponen a disposición del receptor el mismo día hábil o el siguiente.)

A menudo, las empresas quieren un acceso más rápido a sus fondos de débito de la ACH. Muchos de nuestros clientes nos preguntan cómo pueden acortar sus tiempos de liquidación de ACH. Para ello, ofrecemos Pagos Acelerados, incluidos los Pagos al Día Siguiente para los comerciantes que cumplan los requisitos. Los pagos acelerados acortan los plazos de liquidación a 2, 1 o incluso 0 días laborables. Aunque le animamos a que lo solicite, cada caso es diferente, y nuestro Departamento de Suscripción evalúa su negocio en función de su solidez financiera y su rendimiento anterior para aprobarle para los Pagos Acelerados.

Finalidad: Puntos clave

Entender los períodos de liquidación de ACH es un componente crítico de la gestión del flujo de caja. Al evaluar los procesadores de pago, asegúrese de que ofrecen opciones para reducir su período de liquidación y agilizar sus cuentas por cobrar.

Para obtener más información sobre el procesamiento con Actum, le invitamos a ponerse en contacto con nosotros!