Koszty zmienne i koszty stałe

Wszystkie koszty ponoszone przez przedsiębiorstwa można podzielić na dwie główne kategorie: koszty stałe i koszty zmienne.

Koszty stałe to koszty, które są niezależne od produkcji. Pozostają one stałe w całym odpowiednim zakresie i są zwykle uważane za utopione w odpowiednim zakresie (nie mają znaczenia dla decyzji dotyczących produkcji). Koszty stałe często obejmują czynsz, budynki, maszyny, itp.

Koszty zmienne to koszty, które zmieniają się wraz z produkcją. Generalnie koszty zmienne rosną w stałym tempie w stosunku do pracy i kapitału. Koszty zmienne mogą obejmować płace, media, materiały używane w produkcji itp.

W księgowości często mówi się również o kosztach mieszanych. Są to po prostu koszty, które są częściowo stałe i częściowo zmienne. Przykładem może być elektryczność – zużycie elektryczności może wzrosnąć wraz z produkcją, ale jeśli nic nie jest produkowane, fabryka nadal może wymagać pewnej ilości energii tylko po to, aby się utrzymać.

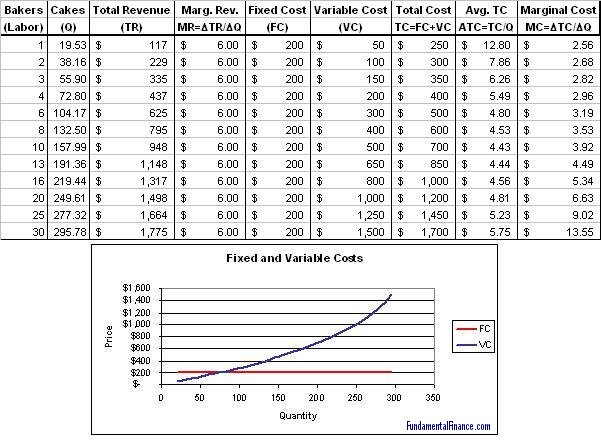

Poniżej znajduje się przykład harmonogramu kosztów firmy oraz wykres kosztów stałych i zmiennych. Zauważ, że krzywa kosztów stałych jest płaska, a krzywa kosztów zmiennych ma stałe nachylenie w górę.